Inwestować samodzielnie czy poprzez fundusze? 5 żelaznych argumentów za...

Przed odpowiedzią na to pytanie należy wpierw zastanowić się nad następującymi kwestiami:

1) Czy masz czas na samodzielne inwestowanie?

2) Czy godzisz się dzielić dużą częścią wypracowanych na giełdzie zysków a w przypadku odpukać straty ponosić dodatkowe koszty opłat dla TFI?

3) Czy ufasz profesjonalnym zarządzającym funduszami, że będą postępować z Twoimi pieniędzmi tak jakby czynili to ze swoimi własnymi?

4) Czy jesteś w stanie selekcjonować spółki giełdowe lub emitentów obligacji samodzielnie?

5) Czy chcesz mieć możliwość swobodnego wyjścia z inwestycji praktycznie w każdym, dowolnym momencie bez kilkudniowych opóźnień w realizacji zlecenia?

Prześledźmy zatem krok po kroku te 5 prostych pytań i na podstawie odpowiedzi wywnioskujmy co jest lepsze:

1) Czy masz czas na samodzielne inwestowanie?

W dzisiejszych czasach najcenniejszym aktywem jest właśnie nomen omen - czas 😀 Nawet słynny Warren Buffett, jeden z najbogatszych ludzi na świecie, twierdzi, że może kupić sobie dosłownie wszystko czego zapragnie ale nie może kupić jednego - właśnie czasu.

Aby samodzielnie inwestować na giełdzie trzeba niestety poświęcić na to sporo czasu i energii. Przed pierwszą selekcją spółek do portfela należy według mnie spędzić wiele godzin na samodzielnej analizie raportów finansowych spółek. Raczej odradzam wchodzenie w akcje spółek, które dopiero debiutują na giełdzie, zatem przynajmniej dla mnie, odpada obowiązkowa lektura prospektów emisyjnych 😀

Ile mi zajmuje samodzielna analiza jednej spółki giełdowej?

Zależy od tego czy możliwe jest również spotkanie z prezesem spółki, lub przynajmniej osobą odpowiedzialną za relacje inwestorskie danej spółki. Jeśli przeprowadzam wywiad z prezesem, jak to miało miejsce ostatnio w przypadku spółki Cloud Technologies (rozmawiałem z prezesem Piotrem Prajsnarem) to łącznie z dojazdami takie spotkanie zajmuje mi minimum 2 godziny czasu. Do tego należy doliczyć minimum kolejną godzinę pracy w biurze nad przyspieszoną analizą fundamentalną i kolejne kilkanaście minut na obliczenie wyceny metodą DCF.

Łącznie, rzetelnie zrobiona analiza, wraz ze spotkaniem z prezesem spółki zabiera mi od 3 do 3,5 godziny. Jeśli zatem chcę mieć 5 spółek w portfelu to muszę poświęcić na to od 15 do 17,5 godziny. Jeśli chcę mieć 10 spółęk to prosty rachunek wskazuje od 30 do 35 godzin pracy spędzonych na analizach! A do tego trzeba przecież dodać przerwy na odpoczynek, jedzenie, kawę czy zwykły telefon prywatny lub na załatwienie czegoś innego.

Myślę, że mogę z całą odpowiedzialnością stwierdzić, że rzetelna, wstępna analiza 10 spółek w tempie najbardziej ekspresowym jak to możliwe, trwałaby tydzień i to zakładając, że udałoby się umówić z każdym prezesem w tym akurat jednym tygodniu, co oczywiście graniczy z cudem!

W praktyce jednak często umieszam daną spółkę w naszym autorskim rankingu TOP 15 Poland bez przeprowadzenia wywiadu z prezesem ani nawet bez mojej obecności na konferencji wynikowej. Po prostu tak mi się podoba sama spółka i raport finansowy jest na tyle przejrzysty i zrozumiały, że mogę podjąć świadom, ograniczone ryzyko. Mało tego, często nawet decyduję się na inwestycje w daną spółkę bez rozmowy z zarządem ale nie ukrywam, że bezpośrednie spotkania są najlepszym sposobem edukacji o danym przedsięiorstwie. Prezes zawsze nieco więcej powie podczas bezpośredniego spotkania w cztery oczy niż na konferencji organizowanej dla szerszego audytorium.

Jeśli nie masz naprawdę dużo czasu na samodzielne, dogłębne analizy, to jeśli nie zamierzasz się wspierać serwisem dla inwestorów, np. Longterm.pl, to praktycznie taka forma inwestowania nie jest dla Ciebie.

2) Czy godzisz się dzielić dużą częścią wypracowanych na giełdzie zysków a w przypadku odpukać straty ponosić dodatkowe koszty opłat dla TFI?

Mało kto zdaje sobie sprawę, że oprócz opłaty wstępnej, co roku fundusze pobierają jeszcze tzw. prowizję za zarządzanie Twoim kapitałem i w Polsce wynosi ona średnio 3,85% w skali roku. Co ciekawe, koszt ten nie jest widoczny, bowiem fundusze zdejmują minimalną część tej rocznej opłaty każdego dnia przy wycenie jednostki, dlatego nie jest to odczuwalne dla Ciebie, jako klienta. Wielokrotnie kiedy mówiłem o tym, ludzie dziwili się, gdyż byli przekonani, że nic nie płacą poza ewentualną, opłatą wstępną i to też nie w każdym przypadku, bowiem wiele platform oferuje fundusze bez tego początkowego haraczu.

Musisz jednak pamiętać, że pomimo tego, że teoretycznie nikt Ci nic z konta bezpośrednio nie zabiera, to jednak ta minimalna kwota zdejmowana z wyceny jednostki funduszu powoduje, że albo zarabiasz mniej niż mógłbyś, albo co gorsza - więcej tracisz, jeśli ceny jednostek spadają!

Dochodzi zatem do paradoksu, że fundusz pobiera opłatę nawet wtedy kiedy wskutek zarządzania Twoim kapiałem tracisz pieniądze - oni Ci jeszcze dokładają wtedy do tej straty każdego dnia! Nie ma lekko...

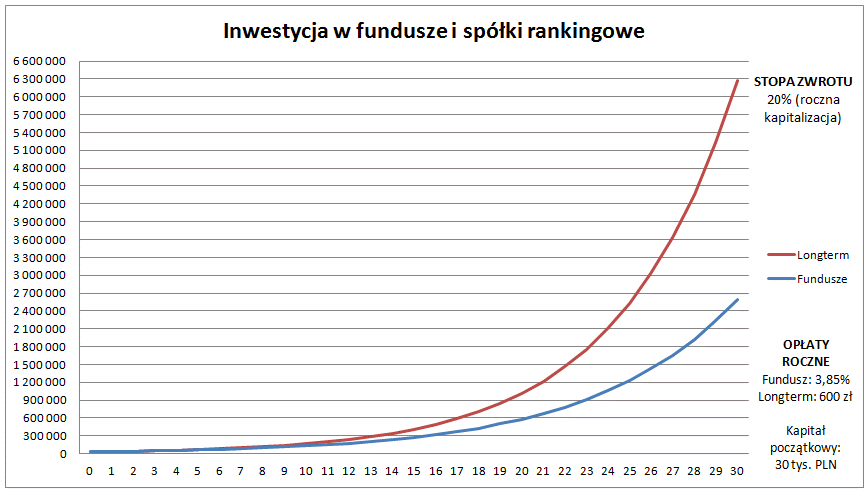

Spójrz tylko na poniższy wykres porównujący ile mółbyś zarobić inwestując poprzez fundusz, płacąc mu te 3,85% prowizji rocznie a ile inwestując samodzielnie, korzystając z serwisu Longterm.pl, pobierającego ryczałtową stawkę wysokości 600 zł rocznie (w zaokrągleniu):

źródło: opracowanie własne - prowizja funduszy 3,85% to średnia wyliczona na podstawie oferty polskich TFI akcyjnych na dzień 29.01.2018

Na powyższym obrazku widzimy kolosalną różnicę w osiągniętej przez 30 lat stopie zwrotu z zainwestowanych, początkowych 30 tys. zł. Inwestując poprzez fundusz inwestycyjny 30 tys. zł przy średniorocznej stopie zwrotu, wynoszącej 20%, po 30 latach uzyskujemy ok. 2 500 000 zł (słownie: dwa i pół miliona zł!) - niezła sumka prawda? OK ale jeśli byśmy inwestowali samodzielnie, płacąc "zaledwie" 600 zł rocznie stałej opłaty abonamentowej, to po tym samym czasie na naszym koncie widniałaby kwota 6 300 000 zł (słownie: sześć milionów, trzysta tysięcy zł!).

Jeśli zatem wybrałbyś samodzielne inwestowanie ze wsparciem serwisu Longterm.pl to zakładając takie same warunki (20% średniorocznej stopy zwrotu), zarobiłbyś aż o 60% więcej pieniędzy, niż gdybyś swoje pieniądze powierzył funduszowi. W przypadku naszych, teoretycznych, przykładowych 30 tys. zł byłaby to różnica aż 3,8 mln zł! Tak, aż tyle płacisz funduszowi w postaci prowizji przez cały okres inwestycji czyli 30 lat! Zatrważające prawda?

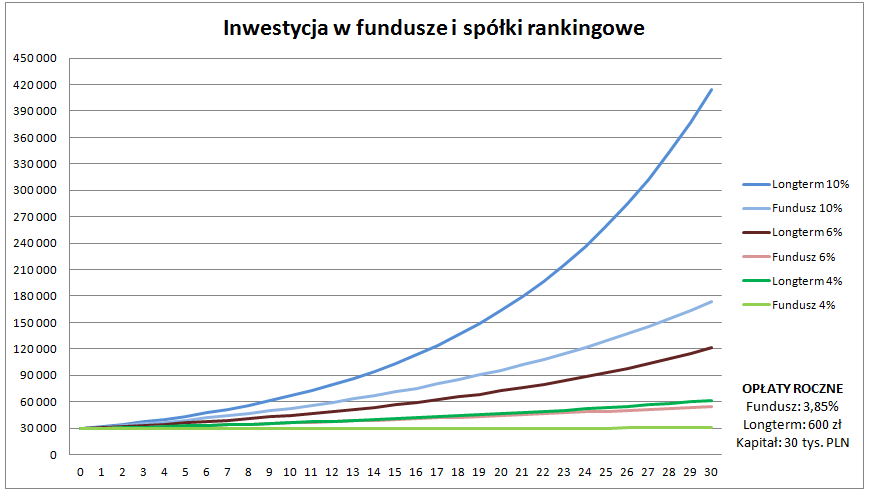

Ktoś powie, że 20% zysku średniorocznie jest dość mało prawdopodobne. OK to zróbmy symulację zakładającą 10% zysku rocznie. Co nam wychodzi?

źródło: opracowanie własne - prowizja funduszy 3,85% to średnia wyliczona na podstawie oferty polskich TFI akcyjnych na dzień 29.01.2018

Jak widać zarobek przy stopie zwrotu 10% wcale nie jest mały - po 30 latach z naszych, początkowych 30 tys. zł robi się 180 tys. zł jeśli inwestujemy poprzez fundusz inwestycyjny pobierający 3,85% prowizji rocznej. Natomiast jeśli zdecydowalibyśmy się na samodzielną przygodę z inwestowaniem, to nasz kapitał rośnie po 30 latach do 420 tys. zł, oczywiście zakladając takie same, teoretyczne warunki czyli 10% średnioroczną stopę zwrotu przez cały okres inwestycji. W tym przypadku również widać gołym okiem gigantyczną różnicę w ostatecznej stopie zwrotu a różnica czyli te brakujące 240 tys. zł to nic inego niż prowizje, które zapłaciłbyś funduszowi - o tyle więcej byś zarobił gdybyś inwestował na własną rękę.

Generalnie z powyższych ilustacji wynika, że fundusze zabierają nam lwią część potencjalnego zarobku. Owszem, zarobione kwoty po 30 latach w obu wariantach nie wyglądają źle i nikt do zarządzających w sumie nie miałby pretensji, bo i tak ładnie zarobił, ale po spojrzeniu na te wykresy, myślę że przyszłaby jednak refleksja u nie jednego klienta TFI...

Należy pamiętać, iż w przypadku obniżenia się jednostek funduszy, co powoduje iż ponosimy straty, to roczna opłata za zarządzanie również jest pobierana, co powoduje jeszcze większą stratę na naszym kapitale!

3) Czy ufasz profesjonalnym zarządzającym funduszami, że będą postępować z Twoimi pieniędzmi tak jakby czynili to ze swoimi własnymi?

Milton Friedman wyróżnił 4 sposoby wydawania pieniędzy:

1) Własne pieniądze, na własne potrzeby – np. obiad w restauracji, staramy się aby było smacznie i relatywnie tanio.

2) Własne pieniądze, na cudze potrzeby – np. prezent dla kogoś, nie chcemy wydać za dużo, ale też ma być to odpowiednia jakość.

3) Cudze pieniądze, na własne potrzeby – np. obiad na koszt firmy, nie przywiązujemy wagi do kosztu, bo to nie my płacimy :-) Na tym zarabiała knajpa „Sowa i Przyjaciele” :-)

4) Cudze pieniądze, na cudze potrzeby – np. decyzje urzędników o wydatkach publicznych (baseny, stadiony za miliardy zł, ratowanie nierentownych kopalń), pomocy socjalnej (Kuroniówki zamiast inwestycji w miejsca pracy itd.) ale i zarządzający funduszami akcji lub osobisty makler, który nie dba o cudze pieniądze nigdy tak bardzo jak o własne.

Milton Friedman (1912-2006) fot.: master-insight.com

Słynny, amerykański ekonomista i noblista, doszedł do wniosku, który chyba każdy gdzieś tam intuicyjnie odczuwał, a mianowicie, że NAJGORZEJ WYDAJEMY CUDZE PIENIĘDZE NA CUDZE POTRZEBY.

Jeśli zatem zarządzający funduszem akcji wie, iż pobierze wysoką prowizję (średnio w Polsce 3,85% rocznie) bez względu na to czy uzyska zysk dla klienta czy też straci pieniądze, a w dodatku to przecież nie jego pieniądze, to nie przykłada do swoich decyzji większej wagi.

Gwarantuję Ci, że zupełnie inaczej wyglądałyby stopy zwrotu funduszy, gdyby zarządzający inwestowali swój własny kapitał. Ale w sumie nie ma co ich za to zbytnio winić, gdyż taka jest po prostu ludzka psychika i tego raczej się nigdy nie zmieni.

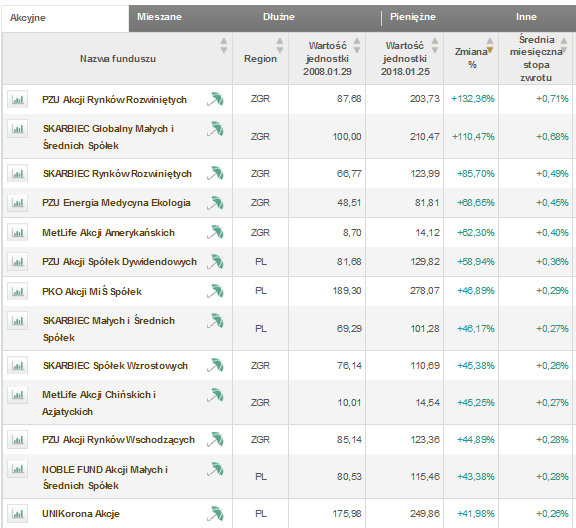

Spójrzmy na stopy zwrotu najlepszych funduszy inwestycyjnych dostępnych na platformie bossafund.pl za okres ostatnich 10 lat (źródło: bankier.pl):

Najlepsze fundusze inwestycyjne w okresie ostatnich 10 lat - źródło: bossafund.pl

I znowu - ktoś może powiedzieć: przecież to świetne wyniki i przez okres burzliwych 10 lat lider, czyli PZU akcji rozwiniętych zarobił aż 132%. Tak, owszem ale gdybyś Ty samodzielnie inwestował to miałbyś o ok. 60% kapitału więcej tylko z powodu braku prowizji rocznych za zarządzanie plus mógłbyś liczyć na lepszy wynik, bo lepiej byś dbał o własną kasę niż zarządzający, który dziś jest a jutro może zostać przecież zwolniony...

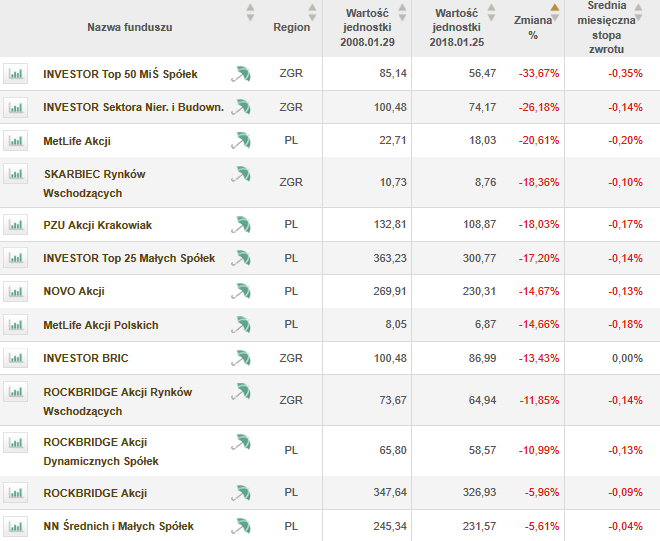

No więc właśnie - a co by było gdybyś zamiast PZU TFI inwestującego w akcje krajów rozwiniętych trafił na tych gości poniżej?

Najlgorsze fundusze inwestycyjne w ofercie bossafund.pl w okresie ostatnich 10 lat - źródło: bossafund.pl

UWAGA: Pamiętaj, że nawet ten najgorszy fundusz, będąc teraz na -33% byłby na wyraźnym plusie, gdyby nie pobierał corocznych opłat od swoich klientów, które są sprytnie przez niego ukrywane w cenie jednostki!

4) Czy jesteś w stanie selekcjonować spółki giełdowe lub emitentów obligacji samodzielnie?

Na wstępie wspomniałem, że dogłębna, profesjonalna analiza 10 spółek giełdowych zajęłaby ok. tygodnia i to pod warunkiem, że przeprowadzona by była w ekspresowym tempie.

OK ale czy w ogóle jesteś w stanie samodzielnie analizować spółki giełdowe i masz ku temu niezbędną wiedzę i doświadczenie?

Na moim blogu ukazało się już ponad 100 analiz spółek giełdowych, w których wykorzystuje proste 12 kryteriów oceny jakościowej <<LINK>>

Prześledź sobie analizy kilku spółek i oceń sam czy jesteś w stanie samodzielnie ocenić jakąkolwiek spółkę, kierując się tymi 12 prostymi kryteriami.

Poniżej moje 12 kryteriów na przykładzie analizy spółki CD Projekt z 02.09.2013 (pełna analiza: https://longterm.pl/cd-projekt-analiza-spolki.html)

1) SPÓŁKA POWINNA BYĆ TANIA POD WZGLĘDEM WYCENY WSKAŹNIKOWEJ (C/Z, C/WK, C/ZO). CD Projekt ma na dzień dzisiejszy (01.09.2013) następujące poziomy wskaźników: C/Z = 53,32 (średnia sektora: 11,12 średnia WIG: 9,95), C/WK = 7,34 (średnia sektora: 0,81, średnia WIG: 0,93), C/ZO = 54,51 (średnia sektora: 8,96, średnia WIG: 8,21). Ocena (w skali 1-6): 2

2) SILNA MARKA, UNIKALNY PRODUKT LUB TECHNOLOGIA O POTENCJALNYM ZASIĘGU MIĘDZYNARODOWYM "The Witcher" (ang.: Wiedźmin) - słynna gra komputerowa produkcji CD Projektu, jest jedyną znaną na całym świecie polską marką oprócz Wałęsy, Chopina i Solidarności. Gog.com jest drugim największym portalem dystrybucji gier na świecie i w opinii amerykańskiego magazynu Time jest jedną z 50-u najlepszych stron internetowych na świecie! Ocena (w skali 1-6): 6

3) STABILNY AKCJONARIAT (STOSUNKOWO NISKI FREE FLOAT) Duży udział właścicieli i zarządu stanowi potencjalne zagrożenie, gdyż 2 insiderów w ostatnim czasie pokazało że potrafią nieoczekiwanie sypnąć sporymi pakietami. Jednak ogólnie nie jest źle - free float na poziomie 49%. Ocena (w skali 1-6): 3,5

4) STOSUNKOWO NISKIE ZADŁUŻENIE (WSPÓŁCZYNNIK CAPITAL GEARING, WSKAŹNIK OGÓLNEGO ZADŁUŻENIA) Wskaźnik ogólnego zadłużenia wynosi bardzo niskie 20,27% (średnia sektora: 74,26%, średnia WIG: 46,47%). Capital Gearing wynosi wzorowe 25%. Ocena (w skali 1-6): 6

5) KOMPETENTNY I ZDETERMINOWANY ZARZĄD O STABILNYM SKŁADZIE Nie można sobie chyba wyobrazić lepszego Prezesa, który jest wizjonerem na miarę Steva Jobbsa czy Jeffa Bezosa. Ocena (w skali 1-6): 6

6) CZY SPÓŁKA PLANUJE FINANSOWAĆ SIĘ POPRZEZ KOLEJNE EMISJE AKCJI? Nie - w razie potrzeby może zaciągnąć kredyt bankowy lub z powodzeniem przeprowadzić emisję obligacji. Dodatkowo ma 26 mln zł w kasie na dzień publikacji raportu za II kw. 2013. Ocena: (w skali od 1-6): 6

7) CZY SPÓŁKA ZAMIERZA PRZEPROWADZIĆ SKUP AKCJI WŁASNYCH (BUY BACK)? Mało prawdopodobne przez najbliższe kilka lat. Ocena (w skali 1-6): 5,5

8) CZY SPÓŁKA WYPŁACA LUB PRZYNAJMNIEJ ZAMIERZA WYPŁACAĆ DYWIDENDĘ? Nie i jest to mało prawdopodobne przez najbliższe kilka lat. Ocena (w skali od 1-6): 2

9) CZY SPÓŁKA MA WYSOKĄ RENTOWNOŚĆ KAPITAŁÓW WŁASNYCH I AKTYWÓW (ROE I ROA)? ROE wynosi na dzień dzisiejszy (01.09.2013) = 13,76% (średnia sektora: 6,76% średnia WIG: 5,5%). ROA wynosi dzisiaj (23.08.2013) = 10,97% (średnia sektora: 4,57% , średnia WIG: 2,45 %) Ocena (w skali 1-6): 5

10) CZY SPÓŁKA MA DOBRĄ KOMUNIKACJĘ Z AKCJONARIUSZAMI? Uważam że komunikacja jest doskonała. Raporty finansowe bardzo przejrzyste i wyczerpujące, wiele multimedialnych prezentacji, wywiadów z Prezesem. Ponadto na stronie internetowej spółki jest nawet forum dla inwestorów na którym można zadawać pytania Prezesowi. Nie ma niestety publikacji prognoz i przez to nie ma też u mnie szóstki. Ocena (ocena w skali 1-6): 5,5

11) CZY SPÓŁKA MA JASNO OKREŚLONY PROFIL PODSTAWOWEJ DZIAŁALNOŚCI Zdecydowanie tak - produkcja i dystrybucja gier komputerowych. Niestety ostatnio pojawił się jakiś tajemniczy projekt związany najprawdopodobniej z dystrybucją filmów przez internet, który może pochłonąć dużo kapitału a dochody mogą być odległe i niepewne - z tego powodu nie ma szóstki. Ocena (w skali 1-6): 5,5

12) CZY SPÓŁKA JEST W STANIE UTRZYMAĆ STAŁĄ DYNAMIKĘ ZWIĘKSZANIA ZYSKÓW? Zdecydowanie tak. Premiery Wiedźmina 3 i Cyberpunka zapowiedziane na 2014 rok sprawią że zyski spółki doznają prawdziwego turbodoładowania. Dodatkowo skokowo rośnie sprzedaż poprzez portal gog.com - drugi największy portal dystrybucji gier on line na świecie. Ocena (w skali 1-6): 6

Tak to wygląda "na szybko" a gdzie spotkanie z prezesem i wycena DCF? Analiza spółki giełdowej to moim zdaniem bardziej sztuka niż nauka ścisła, dlatego aby robić to dobrze musisz być finansowych artystą. Pomyśl teraz ilu jest muzyków sukcesu, pomimo tego, że rok rocznie setki ich kończy akademie muzyczne...ilu jest zarabiających regularnie na swoich dziełach malarzy, pomimo, że teoretycznie każdy ma jakiś talent i może się dokształcić na studiach?

5) Czy chcesz mieć możliwość swobodnego wyjścia z inwestycji praktycznie w każdym, dowolnym momencie bez kilkudniowych opóźnień w realizacji zlecenia?

Niewątpliwie wielką zaletą samodzielnego inwestowania jest możliwość wyjścia z inwestycji praktycznie w każdym, dowolnym momencie. Z racji tego, że to my samodzielnie zarządzamy własnym kontem inwestycyjnym, to po zalogowaniu i dokonaniu transakcji, co zajmuje nam niecałą minutę możemy albo kupić akcje dowolnych spółek, albo szybko wycofać się z inwestycji, sprzedając akcje.

W przypadku funduszy inwestycyjnych, jeśli chcemy przykładowo sprzedać jednostki, bo boimy się dalszych spadków cen akcji, to jeśli złożymy taką dyspozycję dzisiaj, to będzie ona zrealizowana dopiero jutro po cenie rozliczeniowej na koniec dnia jutrzejszego (!). Nie jest to jednak zasadą, gdyż niektóre fundusze inwestycyjne mają zawartą w swoich prospektach zasadę rozliczania nawet do 2 dni roboczych (!!). Jak by tego było mało - po sprzedaży jednostek uczestnictwa w funduszu, swoje pieniądze zobaczysz na koncie dopiero po 2 dniach a w niektórych przypadkach dopiero po 7 dniach roboczych (!!!). Wynika z tego, że od momentu decyzji o dokonaniu sprzedaży do ostatecznego uzyskania pieniędzy na rachunku może minąć nawet do 9 dni roboczych!.

To wszytko dotyczy również funduszy obligacji - przykład poniżej pochodzi z bossafund.pl:

Przykład:

Inwestor, za pośrednictwem rachunku Bossafund, składa zlecenie sprzedaży jednostek uczestnictwa funduszu Skarbiec Obligacja w dniu 15-10-2012 r. o godzinie 08:00.

Tego samego dnia, o godzinie 08:30, DM wysyła do Agenta Transferowego zlecenie Klienta. Zgodnie z informacją z prospektu informacyjnego, realizacja zlecenia przez fundusz będzie miała miejsce w dniu 16-10-2012 r., według wyceny z dnia 16-10-2012 r.

Środki ze sprzedaży jednostek, Klient otrzyma zgodnie z dyspozycją: na własny rachunek bankowy lub na rachunek inwestycyjny w DM w ciągu siedmiu dni roboczych (zazwyczaj agent wysyła środki następnego dnia roboczego po realizacji zlecenia).

Podsumowanie:

Po przeczytaniu tego artykułu dojdziesz pewnie do wniosku, że praktycznie jednymi przeszkodami dla samodzielnego inwestowania jest brak czasu i odpowiedniej wiedzy oraz doświadczenia. Jeśli jednak udałoby się ten problem w jakiś sposób rozwiązać, to okazuje się, że inwestowanie na własną rękę ma same zalety.

Przede wszystkim nie ponosi się gigantycznych kosztów za zarządzanie, które w Polsce dochodzą nawet do 4% rocznie! Niestety taka opłata jest pobierana bez względu czy zarabiamy czy tracimy na jednostkach danego funduszu. Podczas gdy nasze pieniędze topnieją, jesteśmy niejako dodatkowo karani za złe zarządzanie pracowników funduszu, poprzez dodatkowe nawet do 4% kosztu rocznie. Wychodzi z tego, że zarządzający funduszami zarabiają te prowizji na zasadzie "czy się stoi czy się leży 4% się należy"...

Ktoś powie, że przecież wiele funduszy zarobiło i to nawet nieźle w ostatnich latach i owszem, ale jednocześnie było zdecydowanie więcej takich, które straciły pieniądze swoich klientów, jak niechlubny fundusz o groźnie brzmiącej nazwie "Eurogeddon" zamknięty w wielkiej niesławie pod koniec ubiegłego roku z wynkiem ponad -50% straty od początku swojej działalności...

Dodatkową przeszkodą, przynajmniej dla mnie byłby totalnie oderwany od współczednego świata internetu system rozliczeniowy, w którym na swoje pieniądze po sprzedaży jednostek musiałbym czekać nawet, o zgrozo, do 9 dni roboczych!

Nie chcę absolutnie zniechęcać do inwestowania poprzez fundusze inwestycyjne, a sam posiadam nawet jednostki jednego z nich z ekspozycją na rynek zagraniczny, ale pokazałem po prostu suche fakty a Tobie pozostawiam ostateczną decyzję jak chcesz inwestować. A może rozłożysz sobie kapitał na dwie części i będziesz inwestował i tak i tak?

To jest artykuł w ramach akcji edukacyjnej: "Poradnik początkującego inwestora"

Akcję organizujemy wraz z Maćkiem Samcikiem, autorem najpopularniejszego bloga ekonomicznego w Polsce - "Subiektywnie o finansach"

Maciej Samcik – Dziennikarz ekonomiczny i bloger, od 1997 r. w dziale ekonomicznym „Gazety Wyborczej”. Pisze o giełdzie, ubezpieczeniach, funduszach emerytalnych i inwestycyjnych, bankach i finansach osobistych. Redaguje autorskie strony konsumenckie "Pieniądze Ekstra". Od 2009 r. prowadzi popularny blog interwencyjny "Subiektywnie o finansach" (ponad 200 tys. użytkowników miesięcznie oraz 31 tys. fanów na Facebooku). Autor pięciu książek o finansach osobistych (ostatnia: "Moje pierwsze kieszonkowe").

Laureat prestiżowych nagród dziennikarskich, w tym dwukrotnie Grand Press (za cykl tekstów poświęconych nieprawidłowościom w Spółdzielczych Kasach Oszczędnościowo-Kredytowych oraz dla najlepszego dziennikarza ekonomicznego), nagrody im. Władysława Grabskiego przyznawaną pod auspicjami Narodowego Banku Polskiego i nagrody im. Eugeniusza Kwiatkowskiego. Z wykształcenia ekonomista, absolwent Akademii Ekonomicznej w Poznaniu. Poza finansami interesuje się fotografią, historią najnowszą Polski, gra w tenisa.

Partnerem akcji jest Getback S.A.

Zapisz się na darmowy newsletter aby być z nami na bieżąco - otrzymuj informacje o kolejnych artykułach, webinarach i innych wydarzeniach związanych za naszą akcją <<LINK>>

W ramach akcji ukaże się 16 artykułów: 8 na moim blogu i 8 na blogu "Subiektywnie o finansach", prowadzonego przez najlepszego blogera ekonomicznego w Polsce - Maćka Samcika.

Chcemy Was przyjaźnie edukować i przybliżać Wam tylko z pozoru skomplikowane meandy świata inwestycji. Każdy może zacząć swoją własną drogę do zysków, która z czasem może przerodzić się w prawdziwą autostradę 😀

Już ukazały się pierwsze artykuły - poniżej linki:

Cztery myśli początkującego inwestora. Jak się z nimi zmierzyć? Oswajamy inwestowanie! Maciek Samcik (Subiektywnie o finansach)

10 lektur obowiązkowych początkującego inwestora Albert Rokicki (Longterm)

Cztery kroki, które musić zrobić aby zacząć inwestowanie. Jak znaleźć się na tej autostradzie? Maciek Samcik (Subiektywnie o finansach)

Co zrobić, żeby inwestowanie oszczędności nie stało się nudne i bezpłciowe? Tylko jeden sposób Maciek Samcik (Subiektywnie o finansach)

Jak analizować sprawozdanie finansowe spółki giełdowej? Albert Rokicki (Longterm.pl)

Jak wyciskać z oszczędności 5-6% rocznie i spać spokojnie? Obligacje dla początkujących. Maciej Samcik (Subiektywnie o finansach)

Obgilacje postrzegane są jako tzw. "bezpieczna przystań"? Prześwitlamy! Albert Rokicki (Longterm.pl)

Kupujesz akcje czyli...co? Czym różni się bycie akcjonariuszem od posiadania depozytu w banku? Maciej Samcik (Subiektywnie o finansach)

Jak inwestować na giełdzie z głową? 10 zasad skutecznego inwestowania dla początkujących. Albert Rokicki (Longterm.pl)

Poniżej wywiad z prezesem dużej spółki giełdowej Getback - Konradem Kąkolewskim, który poprowadziliśmy wspólnie z Maćkiem (Subiektywnie o finansach). W I części to ja pytam prezesa o jego początki oraz specyfikę prowadzonego przez niego biznesu:

W II części to Maciek pyta prezesa o to w jaki sposób prowadzić swój domowy budżet, aby uniknąć długów, a także w co bezpiecznie inwestować swoje oszczędności:

Zachęcamy do zapisu na darmowy newsletter naszej akcji na stronie: https://dywidendajakwbanku.pl/zapraszamy

Z inwestorskim pozdrowieniem,

Albert "Longterm" Rokicki

Email: kontakt@longterm.pl

Kanał Youtube: www.youtube.com/user/alrokas

Fanpage na Facebooku: www.facebook.com/longtermblog

Twitter: https://twitter.com/Longterm44