IKE i IKZE: Twoje Klucze do Finansowej Przyszłości

Dlaczego Twoja emerytura będzie niska?

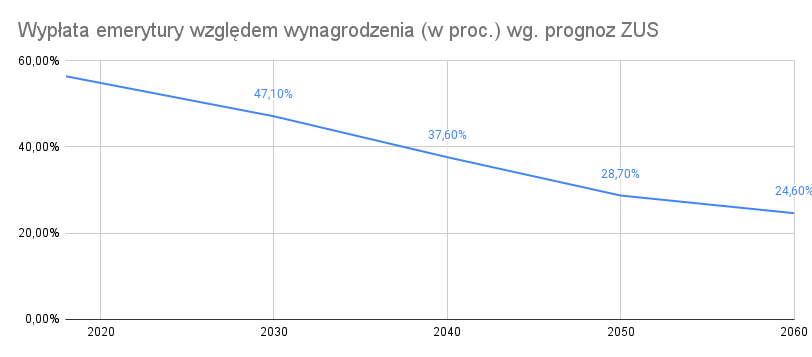

Stopa zastąpienia to inaczej relacja pierwszej emerytury do ostatnich zarobków. Stopa ta spada z każdym rokiem i spadać będzie nadal. Jeszcze kilka lat temu wynosiła ok. 60%. Dziś wynosi 54% wg. danych ZUS, a według niezależnych instytucji jest ona jeszcze niższa i aktualnie wynosi mniej niż 40%. W przypadku młodego pokolenia, które dopiero zaczyna pracę zawodową w momencie, gdy ci przejdą na emeryturę, wynosić będzie ok. 25-30% (wg. ZUS).

Zatrzymaj się więc na moment. Zastanów się, w którym roku Tobie przyjdzie przejść na emeryturę i spróbuj przełożyć zaprezentowane prognozy w odniesieniu do swoich zarobków. Ile najprawdopodobniej będzie wynosiła Twoja emerytura z systemu ZUS? Zakładając, że Twoja pensja będzie podnoszona równo z inflacją, możesz to przełożyć w prosty sposób. Jeśli dziś miałbyś przejść na emeryturę to czy byłbyś zadowolony, otrzymując maksymalnie 24,6% obecnej wypłaty? Czy wystarczy Ci to na bieżące wydatki? Komfortowego życia nawet nie rozważam.

Możesz coś z tym zrobić! Są dwa sposoby!

Jeśli liczysz na emeryturę z ZUS, powinieneś zadbać, aby wszystkie Twoje zarobki były odpowiednio wysoko oskładkowane już na starcie. To właśnie pierwsze wprowadzone składki do systemu będą najczęściej waloryzowane i najmocniej wpłynął na Twoją ostateczną emeryturę. System jednak nie bez powodu zezwala na zwolnienie młodych osób (do 26 roku życia) ze składek ZUS.

Ulgi, które dzisiaj otrzymują młodzi ludzie, okazują się więc pułapką w momencie, gdy ci przejdą na emeryturę. To „darmowe” piwo, za które przyjdzie nam srogo zapłacić za kilkadziesiąt lat.

Inne rozwiązanie?

Umiesz liczyć — licz na siebie, czyli trzeci filar

Wykorzystaj konta IKE oraz IKZE do oszczędzania swoich środków i pomnażania ich wartości. Emeryturę zapewnij sobie sam!

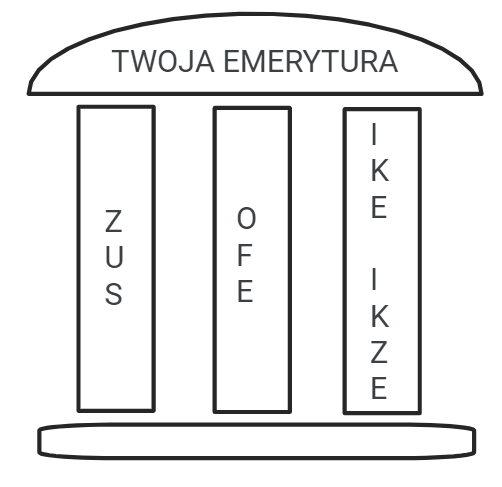

Obecny system emerytalny składa się z trzech filarów. Pierwszy to omówione już składki ZUS. Ta część jest powszechnie znana i w łatwy sposób kojarzona z emeryturą. Składki potrącane są z pensji i odkładane na nasze subkonto. Drugi filar to konta OFE (Otwarte Fundusze Emerytalne), niestety po reformie z 2013 r. praktycznie nie pozostał po nich ślad. Starsze osoby mogą jeszcze posiadać na tych kontach środki. Jednak udział OFE w emeryturach każdego roku jest coraz mniejszy. Weź to pod uwagę jako kolejny czynnik, dlaczego Twoja emerytura będzie niższa, jeśli sam o nią nie zadbasz (w przeciwieństwie do osób starszych, nie posiadasz już drugiego filaru). Jeśli przystąpiłeś do PPK, dziś można uznać, że właśnie to rozwiązane zastępuje wyburzony filar OFE. Trzeci filar to konta IKE/IKZE, o które możesz zadbać sam. Spróbuję przekonać Cię, że warto o tym pomyśleć.

Trzeci filar

Tak naprawdę jakakolwiek forma oszczędności, nawet chowanie pieniędzy do skarpety z myślą o pozostawieniu ich na emeryturę, możemy uznać za trzeci filar. Jednak sama struktura kont IKE oraz IKZE sprawia, że jest to dla większości najefektywniejsza forma oszczędzania. Nawet jeśli nie myślisz o emeryturze, a środki będziesz chciał wypłacić wcześniej, nadal konta te dadzą Ci wiele korzyści — przede wszystkim odroczony podatek. Jasną sprawą jest, że trzymanie oszczędności na lokacie bądź koncie oszczędnościowym jest lepszym rozwiązaniem niż trzymanie ich w skarpecie. Dlaczego nie pójść stopień wyżej i nie zdecydować się na jeszcze efektywniejszy sposób, jakim jest IKE/IKZE?

Tak mało z nas myśli o przyszłości

Z danych Komisji Nadzoru Finansowego (KNF) wynika, że na dzień 31 grudnia 2022 roku w Polsce było prowadzonych ponad 800 tys. IKE. Według danych ze spisu powszechnego na marzec 21 r. w Polsce żyje 38 mln Polaków). To oznacza, że zaledwie 2% obywateli posiada konto IKE. W 2022 r. jedynie 433,8 tys. kont zaksięgowało wpłatę, czyli tylko blisko połowa założonych rachunków.

W tym samym czasie mamy otwartych 475,5 tys. kont IKZE, z czego 311,1 tys. dokonało wpłaty. Łącznie na tych kontach (IKE+IKZE) zgromadzono 20,7 mld zł, a to oznacza, że średnio na każdym koncie IKE spoczywa kwota 17,6 tys. zł oraz na każdym IKZE 21,2 tys. zł.

Nawet gdyby założyć, że posiadamy tylko jedno z tych kont, liczby te są nadal przerażająco małe. Większość z nas kompletnie nie myśli o emeryturze bądź nie wie, jak się za to zabrać.

Średnia kwota wpłaty w 2022 r. na IKE wynosiła 5,5 tys. zł, a na IKZE 4,6 tys. zł. Przy czym osoby samozatrudnione na konto IKZE wpłaciły więcej, bo aż 8,2 tys. zł, co wynika również z wyższego limitu, a korzyścią jest odliczenie wpłat od dochodu (tym samym brak od tej kwoty). Nie wykorzystujemy w pełni dostępnych limitów, ale i tak brawa dla tych, którzy dokonują, choć małych kroków w celu budowania swojej przyszłości! Jak dalej zobaczymy, wcale nie musisz pakować limitów pod korek. Zdecydowanie ważniejsze jest zacząć oszczędzanie jak najwcześniej.

Jaka jest przewaga IKE?

Możesz otworzyć IKE w formie:

- rachunku oszczędnościowego

- konta w ramach którego inwestować będziesz w obligacje skarbowe

- konta z inwestycją w jednostki funduszu

- możesz prowadzić rachunek maklerski

Skoro niemal wszystkie możliwości podobnych kont mamy również w ramach standardowych usług, gdzie pojawia się różnica? W ramach konta IKE/IKZE przede wszystkim otrzymujesz przywileje podatkowe, a to w perspektywie wielu lat może pokaźnie wpłynąć na wynik Twoich oszczędności.

Z IKE część środków możesz wypłacić wcześniej. W takim wypadku podatek od zysków kapitałowych zapłacisz dopiero w momencie wypłaty środków, a nie jak w przypadku standardowego rachunku co roku. Natomiast jeśli środki rozpoczniesz wypłacać po 60-tych urodzinach lub 55-tych w wypadku nabycia praw do wcześniejszej emerytury, to od wypracowanych zysków kapitałowych nie zapłacimy wcale podatku belki (19%). Aby skorzystać z takiej możliwości, musimy jedynie dokonać dowolnej wpłaty przez okres 5 lat, bądź minimum 50% wpłat dokonać 5 lat przed zdecydowaniem się na dokonanie wypłaty.

Konta IKE oraz IKZE mają również limit wpłat. W przypadku IKE jest to trzykrotność przeciętnego prognozowanego wynagrodzenia miesięcznego, w przypadku konta IKZE to 1,2 x przeciętnego prognozowanego wynagrodzenia. Tym samym każdego roku pojawia się nowy limit i jest on publicznie ogłaszany.

Limit IKE w 2023 r. wyniósł więc 20 805 zł.

Limit IKZE w 2023 r. wyniósł 8322 zł

Limit IKZE dla osób prowadzących działalność gospodarczą wyniósł 12 483 zł

Nie ogłoszono jeszcze prognozowanego przeciętnego wynagrodzenia na rok 2024, tym samym nie znamy jeszcze nowych limitów. Wymagany przez przepisy poziom płacy minimalnej w 2024 r. wyniesie prawdopodobnie 4254,40 zł, zaś minimalna stawka godzinowa 27,80 zł. Oznacza to wzrost w stosunku do średniej z 2023 r. o blisko 20 proc. Wysoka inflacja, rosnąca stawka minimalna, dają nam obraz tego, w jakim tempie mogą być podnoszone również limity na kolejny rok.

Oczywiście jest to maksymalna kwota, którą możesz wpłacić w ciągu roku. W rzeczywistości możesz wpłacać dowolną kwotę, a jeśli z jakiegoś powodu chciałbyś na pewien okres zaprzestać wpłat, to również nie ma problemu. Wpłacasz, kiedy chcesz i ile chcesz do maksymalnego limitu.

Limit nie jest pomniejszany przez osiągane zyski oraz otrzymane dywidendy czy odsetki od obligacji. Od dywidend w ramach IKE/IKZE również nie zostanie pobrany podatek i możesz je w pełni reinwestować.

Jaka jest różnica między kontem IKE oraz IKZE prócz limitu wpłat? Główną przewagą IKZE jest możliwość odliczenia od dochodu wpłat na to konto każdego roku podczas składania deklaracji PIT. Oznacza to zmniejszenie podatku od kwoty wpłaconej, w zależności od progu, w którym się znajdujemy, o 17% lub 32%.

Przy pełnej wpłacie 8322 zł otrzymasz więc zwrot w kwocie 1414,74 zł (17%) bądź nawet 2663,04 (32%). Twoje środki na koncie cały czas pracują. Pomyśl, jakim to może stać się dodatkowym paliwem dla Twoich oszczędności, jeśli zdecydujesz się również na odłożenie tego zwrotu każdego roku!

Zbliża się koniec roku, warto więc pomyśleć o wykorzystaniu jeszcze tegorocznego limitu i skorzystaniu dzięki temu z ulgi podatkowej. Nawet jeśli nie dokonasz inwestycji, kwotę wpłaconą na konto IKZE możesz odliczyć od dochodu, obniżając podatek podczas rozliczenia PIT.

>> Otwórz rachunek IKE bądź IKZE w Bossa.pl <<

Należy jednak pamiętać, że w przypadku IKZE nie mamy możliwości dokonania częściowej wypłaty środków, tak jak ma to miejsce w przypadku IKE. Jeśli będziemy chcieli wypłacić środki przed przejściem na emeryturę, zostaniemy obciążeni podatkiem (wcześniej mogliśmy go odliczyć). Przy większej kwocie należy uważać, aby nie wpaść w wyższy próg podatkowy. Podczas przejścia na emeryturę i ukończeniu 65 roku życia w odróżnieniu od IKE, w ramach konta IKZE wypłata zostanie obarczona zryczałtowanym podatkiem wynoszącym 10%. Nie zapłacimy jednak podatku belki od wypracowanego zysku. Ostatecznie biorąc pod uwagę wcześniejsze ulgi podatkowe, 10% nie wydaje się mocno obciążające.

Ile możemy dodatkowo uzbierać?

Możesz zdecydować się na jedno z tych dwóch kont, ale nic nie stoi na przeszkodzie, abyś posiadał zarówno IKE, jak i IKZE.

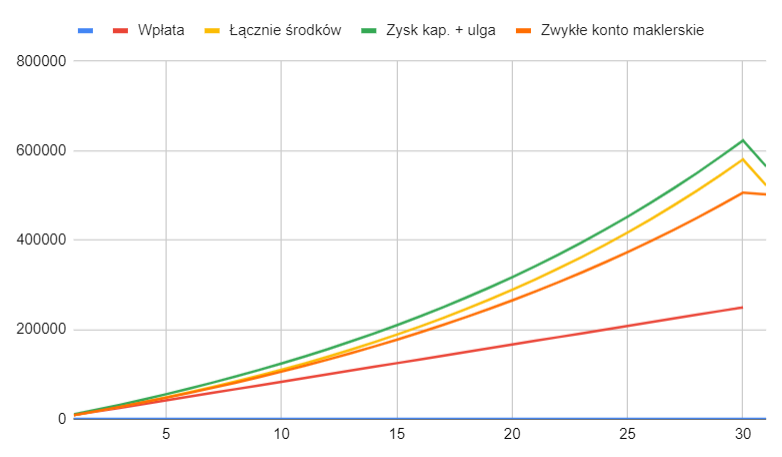

Do poniższych wyliczeń zakładam uproszczoną formę, gdzie z jednej strony nie uwzględniam inflacji, ale również nie uwzględniam podnoszenia limitu wpłat (wpłaty w tym modelu co roku będą takie same). Założyłem, że średnio każdego roku inwestycje wypracują 5% zysku (to teoretyczna kwota, nikt nie może Ci zagwarantować zysku, ani nawet wykluczyć straty. Wiele zależy od Twoich własnych działań). Nie wliczałem również kosztów transakcji, będę porównywał inwestycję w ramach IKE i w ramach standardowego konta maklerskiego, zakładając więc, że koszty transakcji i ilość wykonywanych operacji są takie same, uproszczenie przedstawia nam miarodajny wynik. Wariant do wyliczeń to okres 30 lat oszczędzania, gdzie pod koniec tego okresu zakładam, nabywamy pełne prawa, wynikające z prowadzenia kont IKE/IKZE ze względu na przejście na emeryturę.

Po 30 latach wpłacania pełnego limitu na IKE, kwota łącznie przez nas zdeponowana wynosiłaby 624.150 zł, natomiast kwota wraz z wypracowanym zyskiem 5% każdego roku to już łącznie 1.451.373 zł, czyli ponad 2,32 razy tyle, co wpłaciliśmy! Oto magia procentu składanego!

Zobaczmy, jak wyglądałby wykres, gdybyśmy korzystali ze standardowego konta maklerskiego, gdzie każdego roku przyjdzie nam zapłacić 19% podatku od zysków kapitałowych. Wtedy końcowy wynik to 1.264.712 zł, nadal kwota robi wrażenie, nie zmienia to jednak faktu, że na IKE wypracowany zysk będzie o 29,1% większy.

Co w przypadku IKZE?

Tutaj limit wynosi dużo mniej, więc i kwota na końcu będzie niższa. Jednak zobaczmy ile możemy na tym skorzystać.

Po 30 latach przyjdzie nam zapłacić 10% ryczałtu, dlatego ostatni punkt na wykresie to kwota po odliczeniu podatku i w przypadku IKZE jest to jednorazowo dużo większa kwota niż w przypadku konta maklerskiego.

- Łącznie w ramach IKZE wpłaciliśmy w okresie 30 lat 249 660 zł

- Otrzymaliśmy łącznie 42.450 zł ulgi, uwzględniając, że zawsze znajdowaliśmy się w progu 17% podatku. Ulga ta w przypadku tych wyliczeń nie była reinwestowana, a pomimo to i tak ostateczny zysk wyszedł większy niż w przypadku zwykłego konta maklerskiego.

- Po uwzględnieniu 10% podatku zryczałtowanego wypłaciliśmy 522.494,36 zł + naszym zyskiem jest wspomniana wyżej ulga.

- Łącznie więc nasz wypracowany zysk kapitałowy + ulga - 10% ryczałtu wynosi 315.284 zł

- w przypadku konta marklerskiego po okresie 30 lat i opłacie podatku wypłacilibyśmy 502.003 zł, a zysk kapitałowy wyniósł tutaj 252,343 zł

- IKZE pozwoliło więc nam w okresie 30 lat wypracować prawie o 25% lepszy wynik.

Teoretycznie więc IKE dało nam zysk o 29,1% większy niż na standardowym koncie maklerskim, a IKZE wynik 25% większy. Obie liczby robią wrażenie. Można byłoby powiedzieć, że IKE będzie lepszym wyborem. Jednak pamiętajmy, że otrzymaną ulgę podatkową w ramach IKZE możemy reinwestować, wpłacając np. na IKE. Ta pracując dalej, wygeneruje dodatkowy zysk. Jeśli wpadasz dochodami w wyższy próg podatkowy, możesz liczyć na wyższą ulgę, co dodatkowo potęguje profity.

To ile będzie tej mojej emerytury?

Po 30 latach oszczędzania i wykorzystania pełnych limitów w ramach IKZE wypłaciłbyś 522.494,36 zł (musisz zlikwidować konto i wypłacić całość). Nadal jednak posiadasz środki zgromadzone na IKE wynoszące 1.451.373 zł, które możesz wypłacać, dzieląc na regularne comiesięczne transze, a pozostała kwota przecież nadal będzie pracowała, podczas gdy Ty już będziesz na emeryturze! Zgromadziłbyś do emerytury w ten sposób prawie 2 mln zł (jest to kwota teoretyczna, uproszczona. Pamiętaj, że nie można zagwarantować stałego 5% zysku co roku, a nie wliczaliśmy do obliczeń również inflacji oraz wzrostu limitów).

W 2022 r. połowa pracowników otrzymywała wypłatę niższą niż 3403 zł netto. (nie mylić ze średnią krajową). Załóżmy więc, że tyle chciałbyś wypłacać co miesiąc, będąc już na emeryturze. Załóżmy więc znów w uproszczeniu, że kwota z IKZE nie została reinwestowana w inny sposób, a IKE przestało osiągać zyski, więc kwoty te są jedynie konsumowane. Mimo to zgromadzona kwota wystarczyłaby Ci na ponad 48 lat emerytury. To oznacza, że:

- Twoje dzieci po Twojej śmierci odziedziczyłyby pokaźną sumę, której Ty nie zdążyłeś wykorzystać

- Przechodząc na emeryturę mógłbyś zafundować sobie z czystym sumieniem wakacje życia, albo żyć z dużo wyższym poziomem komfortu niż podczas gdy pracowałeś.

- Równie dobrze mógłbyś odkładać mniej niż limit roczny, a zgromadzone środki i tak wystarczą na godne życie w trakcie, gdy przejdziesz już na emeryturę.

- Mógłbyś przejść na emeryturę wcześniej.

Który wariant podoba Ci się najbardziej?

>> Otwórz rachunek IKE bądź IKZE w Bossa.pl <<

Czy rząd może zabrać mi środki z IKE/IKZE tak jak to zrobił z OFE?

To chyba najczęściej spotykany argument „dlaczego nie będę oszczędzał„, ale brzmi to trochę jak „na złość odmrożę sobie uszy„.

Niestety pod kątem prawnym rząd może zrobić z pieniędzmi zgromadzonymi w ramach OFE, co tylko chce. Nigdy nie były one od strony prawnej naszymi oszczędnościami. Funkcjonowały jako pieniądz publiczny, podobnie jak składki ZUS. Tak też orzekł Sąd Najwyższy w 2008 r. oraz tak samo ogłosił Trybunał Konstytucyjny w roku 2015. Była to jedna składka ZUS, gdzie część środków wędrowała do OFE. Na skutek ostatnich zmian powoli transfer następował w drugą stronę z OFE w stronę ZUS.

Od wypłaty były odprowadzane składki, których nie mamy możliwości wypłacić w dowolnym momencie. Inaczej jest w przypadku IKE czy IKZE, którym pod kątem prawnym bliżej jest kontom maklerskim czy nawet zwykłym kontom bankowym. Jeśli pojawiają się w Twojej głowie obawy, że rząd może zabrać Ci środki zgromadzone w ramach IKE/IKZE, to wiedz, że rezygnując z tego powodu z oszczędzania w ramach tych kont, powinieneś również zamknąć wszelkie konta bankowe, jakie posiadasz. Wtedy jedynie chowanie środków do skarpety wydaje się jedynym słusznym rozwiązaniem. Choć i tutaj debatowałbym na ile takie środki są bezpieczne. W skrajnej sytuacji przecież i to może zabrać rząd.

Wpłaty do OFE były obowiązkowe, nie mieliśmy wyboru, to rodzaj daniny publicznej. Konta IKE oraz IKZE prowadzimy z własnego wyboru. Prawnie są to prywatne środki. W ramach OFE mogliśmy jedynie wybrać instytucję, która będzie gromadziła środki, jednak nie mogliśmy zrezygnować z opłaty składek całkowicie. W przypadku kont IKE zawieramy umowę cywilnoprawną z instytucją finansową. Środki gromadzone w ramach IKE nie trafiają do systemu ZUS ani do innych kont systemu publicznego. Jest to po prostu dodatkowa forma opakowania naszych środków, której bliżej standardowym kontom maklerskim czy nawet kontom oszczędnościowym niż strukturze, jakim było OFE. Tym bardziej, jeśli korzystać już z rozwiązań takich jak konto oszczędnościowe, lokaty, fundusze zamknięte czy konto maklerskie, a nie posiadasz konta IKE lub IKZE, to powinieneś rozważyć ich założenie i zacząć oszczędzać efektywniej wykorzystując wszelkie możliwości.

Wzór systemów emerytalnych wykorzystywanych na świecie w krajach rozwiniętych to właśnie 3 filary:

- emerytura zapewniona przez rząd (ZUS)

- środki zgromadzone wspólnie z pracodawcą (OFE bądź obecnie PPK)

- własne oszczędności (zalecane IKE/IKZE)

Obecnie w Polsce mamy do wykorzystania podobne narzędzia do tych znanych w większości krajów rozwiniętych. Choć wokół tematu likwidacji OFE nadal jest dość głośno, to należy pamiętać, że obecnie zastępowane jest ono przez PPK bądź PPE. Jednak nie należy też bagatelizować wagi własnych oszczędności. Ustawy dają nam narzędzie, które pomaga budować oszczędności z myślą o emeryturze i takim rozwiązaniem jest właśnie IKE/IKZE. Jak widzisz, to właśnie samodzielne oszczędzanie ma najlepsze przełożenie na stan Twojego konta w przyszłości.

„Dobra, dobra... widzieliśmy, co się stało na Cyprze!„

Dla tych, którzy nie orientują się, przypadek cypryjski prezentował „przywłaszczenie przez rząd„ (jak niektórzy twierdzą) prywatnych środków powyżej 100 tys EUR. Skoro Na Cyprze zabrali prywatne środki, dlaczego mieliby nie zabrać podobnie środków z naszych kont IKE/IKZE?

W 2013 roku na Cyprze państwo faktycznie zarekwirowało środki z prywatnych kont bankowych. Wszystko, co właściciele rachunków posiadali powyżej 100 tys EUR zostało im odebrane. Tyle właśnie bowiem wynosi gwarancja BFG w przypadku upadłości banku. Przypadek z Cypru to właśnie zagrożenie upadku dwóch największych cypryjskich banków.

Depozyty gotówkowe objęte są ochroną BFG do kwoty 100 tys. euro. Powyżej tego limitu w momencie bankructwa instytucji finansowej, nie zostaną nam zwrócone środki. O ile gotówka nie jest chroniona powyżej limitu również w domach maklerskich, to akcje są udziałami w prywatnych przedsiębiorstwach i zapisane w KDPW, czyli nawet jak DM zbankrutuje, to akcji nigdy się nie straci. Niezależnie od zgromadzonego kapitału zostaną one przeniesione na inne, wskazane przez nas konto. Jest to (bankructwo) dodatkowo mocno wątpliwe w przypadku państwowego DM BOŚ. Wybór tego domu maklerskiego jako świadczącego usługi może dodatkowo zmniejszać wspomniane ryzyko, jeśli faktycznie mocno obawiasz się takiego scenariusza.

Jakie jest więc rozwiązanie tego problemu? Jeśli posiadasz gotówkę powyżej kwoty 100 tys. EUR, powinieneś rozważyć ulokowanie jej w aktywa, bo powyżej tej kwoty nie są one już ubezpieczone. Przypadek Cypru wręcz pokazuje, że powinniśmy bardziej świadomie podejść do naszych oszczędności i to, że trzymanie dużej ilości gotówki nawet w banku nie jest bezpieczne. W tym przypadku IKE/IKZE może nieść też formę zabezpieczającą środki. Nie jest więc tak, jak niektórzy próbują pokazać „Cypr prezentuje, że państwu nie można ufać”, a wręcz w drugą stronę: „Poznaj mechanizmy i świadomie zarządzaj swoimi oszczędnościami". Konto IKE/IKZE w państwowym DM BOŚ może przynieść również korzyść bezpieczeństwa dla Twoich środków.

Dalsze prowadzenie rachunku już będąc na emeryturze

Chociaż odkładać środki dobrze jest jak najwcześniej, wtedy najlepiej odczujemy magię procentu składanego, nic nie stoi na przeszkodzie, aby konto IKE/IKZE założyć w dowolnym wieku. Osoby będące już na emeryturze również mogą skorzystać z takich rozwiązań.

Pamiętajmy, że IKE i IKZE zapewniają przede wszystkim zwolnienie z podatku Belki. Jest więc to nadal korzystne rozwiązanie nawet dla seniorów, którzy są zainteresowani pomnażaniem swoich środków. Choć podatek dochodowy może już ich nie dotyczyć i może się okazać, że nie wykorzystają w pełni zalet IKZE, to nadal oba rodzaje kont zapewniają zwolnienie z 19% podatku od zysków kapitałowych. Otrzymamy również pełną dywidendę, bez odprowadzania od niej podatku.

Konta IKE i IKZE mają pewne limity wiekowe:

- mogą je założyć osoby, które posiadają ukończone minimum 16 lat.

- wiek, po osiągnięciu, którego nabywasz pełnych praw do przywilejów związanych z danym kontem tj. 60 lat w przypadku IKE oraz 65 lat w przypadku IKZE

Jednak pamiętajmy, że nie oznacza to, iż po przekroczeniu tego wieku nie możemy dalej prowadzić rachunków albo nawet dopiero założyć je pierwszy raz. Nie ma górnego limitu wiekowego dla założenia nowego konta bądź prowadzenie obecnego.

Aby nabyć pełne prawa do przywilejów, musimy wpłacać dowolną kwotę przez okres 5 lat. To również duża przewaga da osób starszych. Osoba młoda musi czekać na to 35-40 lat, gdy senior nabywa pełne przywileje już po 5 latach regularnych wpłat.

Konto maklerskie w ramach IKE/IKZE może się wydawać narzędziem pasującym lepiej do młodych osób. One mogą pozwolić sobie na większe ryzyko i zakup akcji. Jednak również osoby starsze mogą wybrać mniej ryzykowne spółki dywidendowe, które dadzą im stały przepływ gotówki bądź w ramach konta BOSSA.pl nabyć mniej ryzykowne aktywa jak obligacje czy jednostki ETF. Konto maklerskie nie zawsze równa się z wysokim ryzykiem, jeśli tylko inwestujemy z odpowiednią porcją wiedzy.

Dziedziczenie

W przypadku śmierci właściciela rachunku IKE/IKZE zgromadzony kapitał podlega dziedziczeniu. Twoje środki są prywatne, a więc podobnie jak cały Twój majątek, po śmierci zostaną przekazane najbliższym, bądź osobom wskazanym jako uposażone.

Warto pamiętać, że to po stronie uposażonych osób leży obowiązek „upomnienia się o środki". Osoba taka musi poinformować instytucję prowadzącą rachunek o śmierci osoby bliskiej i chęci skorzystania z prawa dziedziczenia.

Środki mogą zostać przekazane na dwa sposoby:

- wypłata na rachunek bankowy zgromadzonej kwoty, wtedy, jeśli część środków była ulokowana w papierach wartościowych, należy je wcześniej sprzedać.

- w ramach wypłaty transferowej — środki i papiery przesunięte zostaną na rachunek IKE/IKZE nowego właściciela.

W przypadku dziedziczenia wypłata środków dokonana na rzecz osób uprawnionych jest zwolniona z podatku dochodowego. Osoby uposażone nie muszą również odprowadzać podatku od darowizny ani spadku.

Inaczej sprawa może wyglądać w przypadku IKZE. Należy pamiętać, że wypłata środków wiąże się z opłatą ryczałtu 10% od całej zgromadzonej wartości. Jeśli jednak zdecydujemy się na wypłatę transferową i przeniesienie kapitału na konto IKZE osoby dziedziczącej, unikniemy zryczałtowanego podatku w momencie otrzymania darowizny.

Podsumowanie

To niemal pewne, że rząd nie będzie w stanie nam zaoferować godnej emerytury. Możemy więc albo narzekać jak źle nam się żyje, albo wziąć sprawy w swoje ręce. Trzeci filar, a w ramach niego konta IKE/IKZE to najlepsza metoda na oszczędzanie. Ciężko wymienić scenariusz, w którym wyszlibyśmy gorzej niż w przypadku innych metod. Jak wykazaliśmy zarówno IKE, jak i IKZE daje nam ogromną przewagę i ulgi podatkowe, a procent składany przez lata robi swoje i istnieje spora szansa, że nawet jeśli nie wykorzystamy w pełni dostępnych limitów każdego roku, ale jeśli tylko zaczniemy dość szybko odkładać na swoją emeryturę, to możemy godnie żyć i cieszyć się tym życiem również w wieku emerytalnym. To jak kula śniegowa, która na początku jest mała i toczy się powoli, ale z czasem rośnie i nabiera impetu na tyle, że ciężko ją zatrzymać. Pomyśl, że nawet podczas Twojej emerytury i wypłacania środków w transzach, te nadal będą pracowały i jeśli będziesz wydawał je z rozwagą, to skorzystają na tym jeszcze Twoje dzieci.

Zastanów się, jak dużo wokół Ciebie jest osób, które smucą się nad tym, jak ciężko się żyje, ale nic z tym nie robią. Konto IKE posiada zaledwie 2% Polaków. Tak naprawdę nieliczni, zamiast narzekać, po prostu coś z tym robią. Mamy narzędzia, które mogą zmienić nasze życie, ale nawet nie próbujemy ich poznać i z nich skorzystać. Dlatego chciałbym Ci podziękować, że dotarłeś do końca tego artykułu, widzę, że należysz do grona osób, które myślą poważnie o swojej przyszłości. Nieważne, w jakim wieku jesteś — czas zacząć budować trzeci filar i nie pozwolić swojej emeryturze upaść!

Otwórz konto w BOSSA

Otwierając konto w Bossa z naszego linka afiliacyjnego, otrzymamy niewielkie wynagrodzenie, które nie wpłynie na wysokość opłat i prowizji.

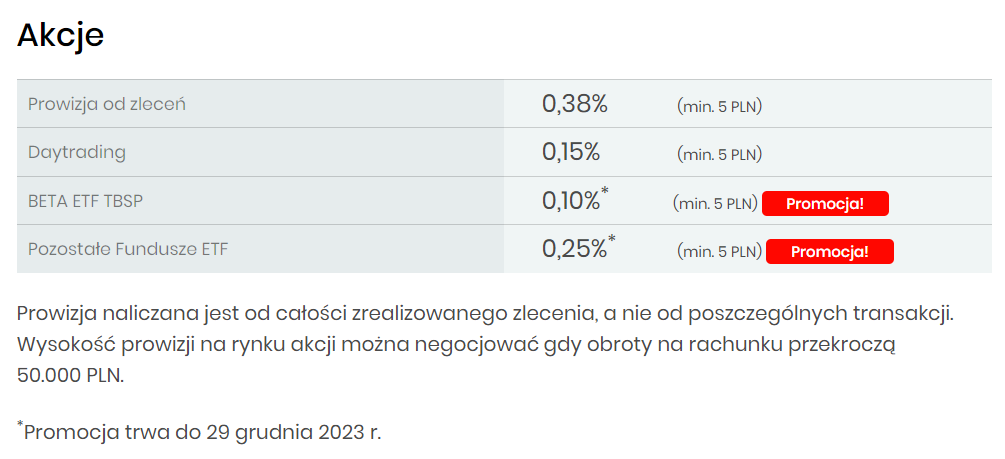

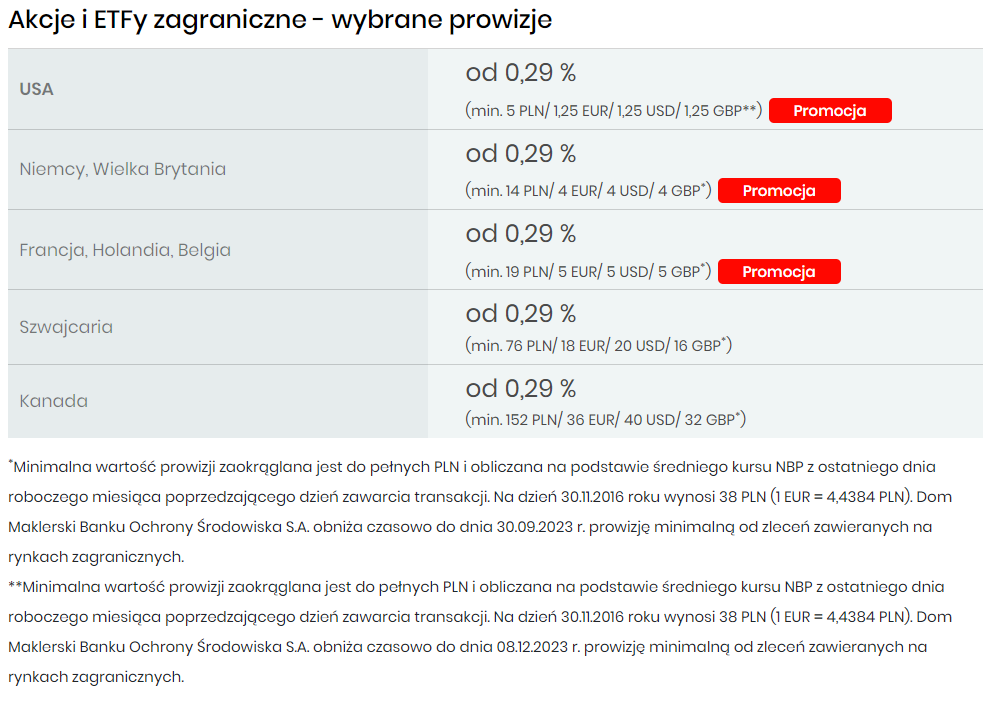

Otwarcie rachunku internetowego oraz jego prowadzenie (osoby fizyczne) jest bezpłatne. Poniżej przedstawiamy opłaty i prowizje w ramach prowadzonego rachunku (na dzień 02.10.2023). Aktualną tabelę opłat zawsze możesz sprawdzić na: Tabela opłat i prowizji BOSSA

Chcąc założyć konto IKE bądź IKZE najpierw należy otworzyć zwykły rachunek, w ramach którego później można utworzyć dodatkowe konta. Po jednym IKE oraz IKZE na osobę. W przypadku IKZE dla osób prowadzących działalność gospodarczą należy wypełnić dodatkowy formularz, dzięki temu uzyskamy wyższy limit wpłat (12 483 zł zamiast 8 322 zł).

Zbliża się koniec roku, warto pomyśleć o wykorzystaniu jeszcze tegorocznych limitów, nawet jeśli jeszcze nie zdecydowałeś się na co przeznaczysz wpłacone środki.

>> Otwórz rachunek IKE bądź IKZE w Bossa.pl <<

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści. Inwestowanie na giełdzie przy braku odpowiedniej wiedzy i doświadczenia wiąże się z ryzykiem utraty nawet całego kapitału.