Spółki dywidendowe z Francji

W zeszłym roku przedstawiałem listę spółek dywidendowych z UK (https://longterm.pl/spolki-dywidendowe-z-uk-warte-uwagi/), które warto poddać głębszej analizie jeśli ktoś chciałby dywersyfikować się o zagraniczne rynki. Tym razem przeskanuję francuski rynek w poszukiwaniu płatników dywidend.

Artykuł ten pierwszy raz pojawił się w ramach forum 29.06.23 r. Jeżeli jesteś zainteresowany otrzymywaniem podobnych raportów oraz szerszych analiz spółek, znajdziesz je w ramach naszej subskrypcji: https://longterm.pl/uslugi/

SŁOWNIK ANALIZY FUNDAMENTALNEJ

Pod tym adresem znajdziesz słownik analizy fundamentalnej longterm. Jeżeli podczas czytania analizy natrafisz na pojęcie, które jest dla Ciebie niezrozumiałe - wystarczy, że sięgniesz po nasz słownik. Gdybyś jednak nie znalazł terminu, który Ciebie interesuje, nie wahaj się i zadaj pytanie na forum w temacie spółki bądź temacie poświęconym aktualizacji słownika. Postaramy się rozjaśnić każdy problematyczny zwrot.

Rynek francuski

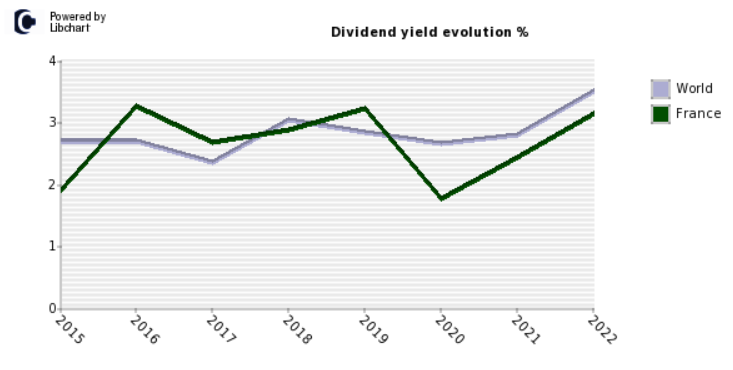

Na wstępie podzielę się wykresem prezentującym średnią stopę dywidendy rynku francuskiego i światowego. Można przyjąć, że jest ona dość zbliżona. Można więc wywnioskować, że wyceny spółek będą wskaźnikowo również zbliżone do przeciętnych.

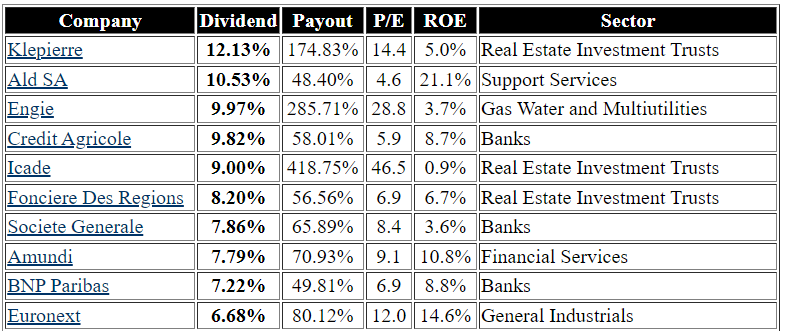

Gdybyśmy zechcieli sięgnąć po listę spółek z najwyższą stopą dywidendy, to spokojnie znajdziemy wiele płacących powyżej 5%. Nie trzeba się jednak głęboko zapędzać w analizę, a już widzimy, że albo spółki te wypłaciły więcej niż 100% zysku, albo charakteryzują się niską rentowością ROE. Wskaźnik C/Z również potrafi przyjmować skrajne wartości, co zapewne świadczy o ich niestabilnych zyskach. Z reguły taki wybór wcale nie będzie najlepszym. Postaramy się wstępnie odfiltrować spółki nie tylko po ich stopie dywidendy, ale również pomocnych wskaźnikach fundamentalnych. Wybór spółek z wysoką dywidendą z reguły wcale nie jest dobrym pomysłem.

Zaznaczam jednak, że typy przedstawione przeze mnie również nie zostały poddane głębszej analizie. Określiłbym to raczej jako wstępne zawężenie w szerokim lejku spółek dywidendowych. Pierwszy rzut oka. Nie zalecam nabywania akcji tylko w oparciu o ten artykuł.

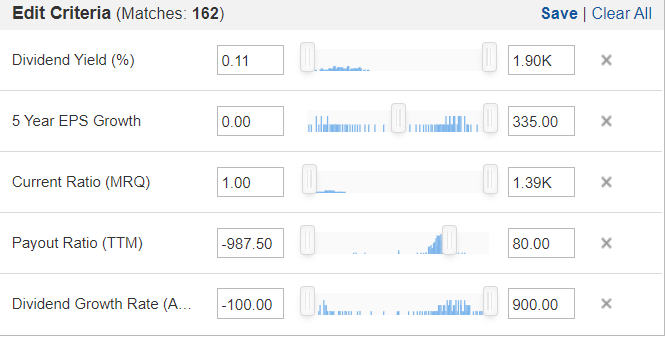

W celu zawężenia listy spółek możecie skorzystać ze skanerów internetowych. Na Investing.com znajdziecie skaner, którym z powodzeniem zawęzicie wyszukiwanie w obrębie danego kraju i wybierzecie dodatkowe parametry jakie Was interesują:

Zanim jednak przejdziemy do selekcji przyjrzyjmy się jeszcze chwilę francuskiej giełdzie.

Z reguły nie myślimy wąsko o zagranicznych rynkach. Poza USA rzadko kiedy analizujemy rynek danego kraju jako inwestor. Francja posiada firmy znane na całym świecie, płacące regularnie dywidendy i wcale nie musi odbiegać od standardów narzuconych w innych krajach. Veolia - zagospodarowanie odpadów czy L'Oreal albo Sanofi, to podmioty, które przynajmniej obiły się o uszy większości. Tym samym chociaż notowane w jednym kraju, posiadać będą zdywersyfikowany geograficzne przychód.

Rynek francuski to badanie głównych indeksów takich jak CAC-40 czy CAC Mid-60. Już w tej grupie można znaleźć dywidendowych arystokratów. Niestety nie ma ich wielu. Tylko dwie firmy wypłacają rosnącą dywidendę nieprzerwanie od 25 lat, są to Sanofi i LVMH.

Pod kątem częstotliwości dzielenia się zyskiem francuska giełda przypomina polską. Większość spółek dzieli się dywidendą raz w roku, są jednak takie które decydują się na wypłatę zaliczki.

PODATKI

Rozważając inwestycje za granicą nie możemy zapomnieć o podatkach. Wielka Brytania, Singapur i Hongkong to kraje w których zapłacimy 0% podatku od dywidendy. Upewnij się przed inwestycją jaki procent pobiera Twój broker od inwestycji we francuskie spółki. Pamiętaj też o instrumencie w jaki inwestujesz. Jeśli są to ADRy podatek może być inny, a do tego dojdzie jeszcze opłata za zarządzanie. Dlatego warto pomyśleć o możliwości zakupu papierów notowanych bezpośrednio na francuskiej giełdzie (Paryż).

Nie gwarantuję, że informacje, które przedstawiam są nadal aktualne. Nie jestem również specjalistą od podatków, ani doradcą. Przedstawiam jedynie własną opinię i informacje jakie udało mi się znaleźć.

W 2019 r. obniżono podatki od dywidend we Francji. Dla rezydentów zagranicznych (nie mieszkających we Francji) podatek wynosi nie mniej niż 12,8%. To oznacza, że minimum taka część powinna zostać pobrana u źródła, a w Polsce podczas rozliczenia PIT należy dopłacić brakującą część, dopełniając obowiązek zapłaty 19% łącznie.

Podatek dla osób rezydujących na terenie Francji może wynieść jednak 21% - upewnij się, że Twój broker zapewnia Ci niższy podatek u źródła.

Lista nie stanowi rankingu z kolejnością. Nie jest również rekomendacją. Przybliżam spółki, które po wstępnej selekcji moim zdaniem są warte głębszej analizy. Sprawdzone jednak zostały powierzchownie i nie zalecam zakupu jedynie w oparciu o ten artykuł. Lista ma zachęcić do samodzielnego zapoznania się głębiej z danym przedsiębiorstwem.

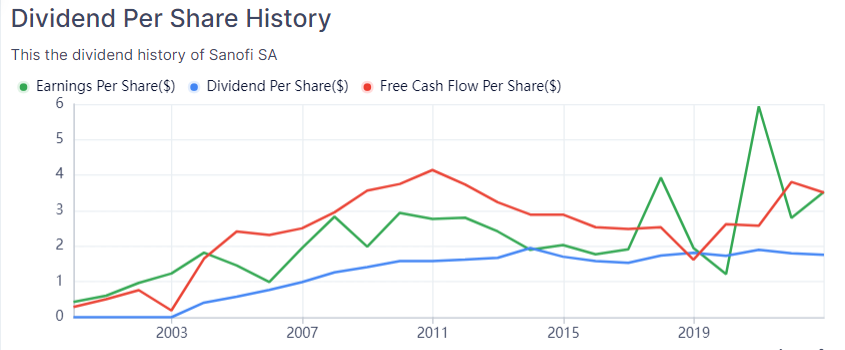

Sanofi

Jedna z największych światowych firm farmaceutycznych oraz jeden z dwóch francuskich dywidendowych arystokratów.

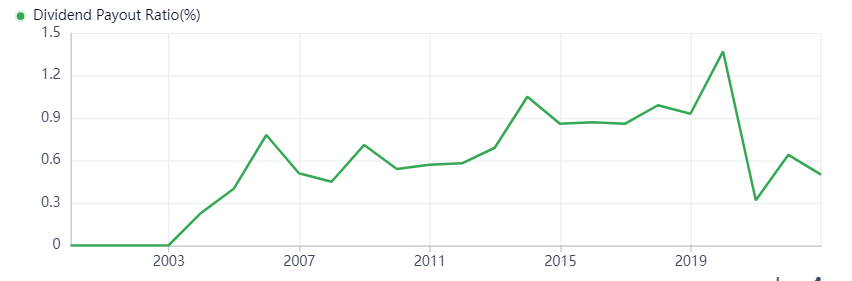

W ostatniej dekadzie jednak zyski i przepływy traciły stabilność, przez co dywidenda była podnoszona znacznie wolniej.

To sprawiło, że spółka musiała przekazywać niemal cały wypracowany zysk (90-95%) aby utrzymać status arystokraty. Dopiero ostatnie lata pandemiczne pozwoliły Sanofi schłodzić wskaźnik payout. Ja z reguły staram się unikać spółek, które wypłacają zbyt dużą część zysku 70%+, ponieważ w przypadku przejściowego kryzysu stawia to je w niezręcznej sytuacji. Chcąc ratować politykę dywidendową mogą zacząć pogrążać jeszcze bardziej wyniki firmy (zmuszone są do pożyczek na inwestycje), bądź po prostu tną dywidendę.

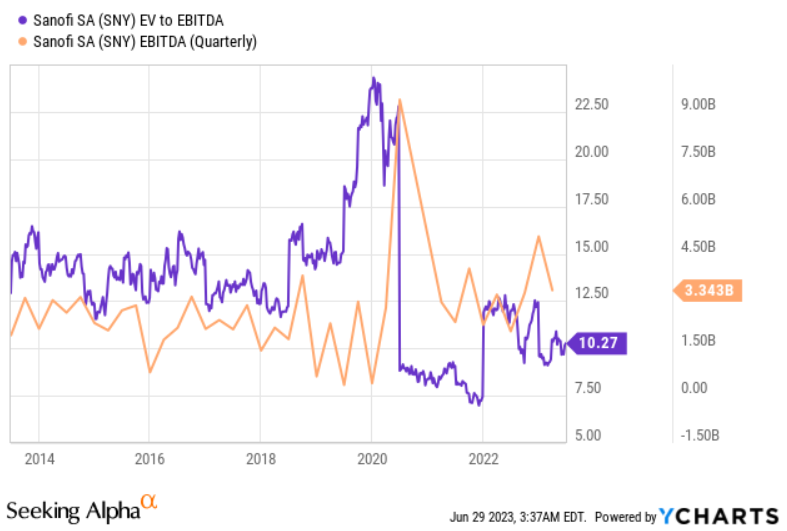

Wynik EBITDA wydaje się wracać do stałych notowanych poziomów, choć jest jeszcze półkę wyżej niż przed pandemią. Niestety ciężko tutaj o dalsze skalowalne wzrosty. To tłumaczy dlaczego wskaźniki wartości są niskie.

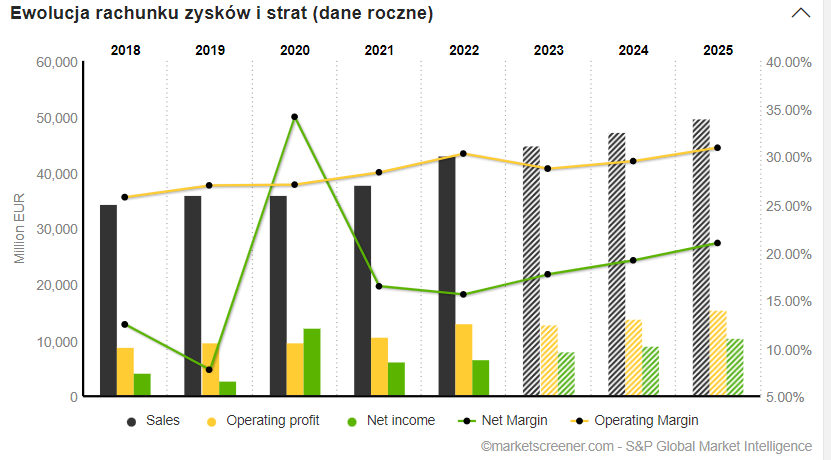

Analitycy zakładają co prawda stałe wzrosty tak przychodów jak i zysków (oraz marży). Jednak patrząc na to jak Sanofi radziło sobie historycznie, ja mam wątpliwości. Należałoby się pochylić głębiej nad spółką i sprawdzić dokładniej perspektywy i plany.

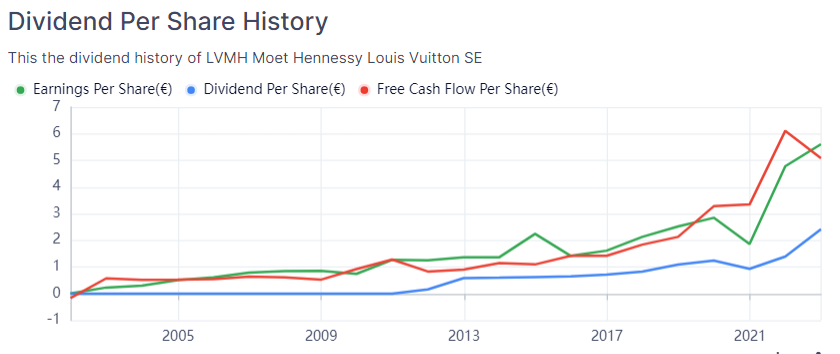

LVMH

Na wstępie pomyślałem, że warto omówić arystokratów skoro nie ma ich wielu na francuskiej giełdzie. Oto druga spółka nosząca ten dumny tytuł. Spółka to kombajn, który powstał w wyniku licznych fuzji i przejęć. Spółka stawia na dobra luksusowe obejmujące modę, wina i alkohole w tym koniak i szampan; perfumy i kosmetyki, zegarki oraz biżuterię.

Zyski rosną, przepływy rosną, oczywiście dywidenda wraz z nimi. Tutaj wykres wygląda o wiele zdrowiej niż w przypadku Sanofi. Spółka przekazuje między 40-50% zysku netto i to również moim zdaniem jest dobra, bezpieczna granica, która może być kontynuowana w latach kolejnych i daje margines bezpieczeństwa na lata kryzysu.

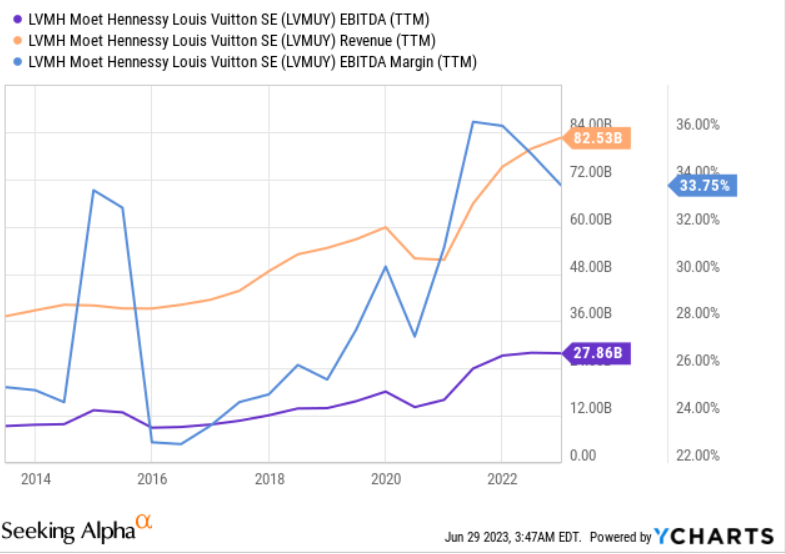

Przychody rosną. Ebitda również pomimo, że w ostatnich latach kryzysu zaczęła kurczyć się marża. Jak na dobra luksusowe, które sprzedaje spółka marża jednak znacząco nie ucierpiała. Tutaj chapeau bas dla spółki!

Z raportu Bain & Company wynika, że rynek dóbr luksusowych wzrósł o 9-11% r/r w I kw. 23 r. W 22 r. było to 19% r/r. Nadal więc nie widać tutaj znacznego spowolnienia. Dynamikę 9-11% r/r uważam za wysoką. Z pewnością napędza rynek inflacja, jednak pamiętajmy, że w czasach kryzysu najłatwiej ukrócić wydatki na dobra luksusowe - takie coś wydaje się jednak nie mieć miejsca na znaczną skalę.

Same zegarki i biżuteria w czasie obecnego kryzysu przyjęły formę lokaty kapitału - kupno drogich zegarków traktowane jest jako inwestycja, a nie luksus. To pokazuje jak drogie towary potrafią mimo wszystko burzyć schemat i wypracować odporność dla firmy. Nie każda firma zajmująca się jedynie drogimi alkoholami odnotowała tak spektakularne wyniki.

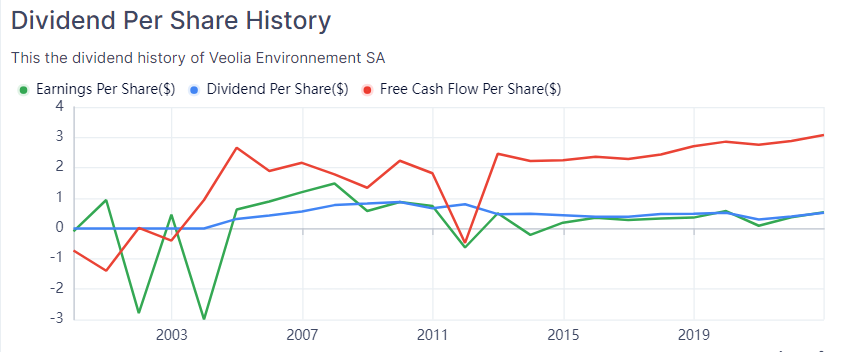

Veolia

O Veolii wspominałem na forum kilkukrotnie. Nigdy nie przeprowadziłem szerszej analizy, jednak uważam że może to być jedna z tych spółek, która skorzysta na obecnych trendach proekologicznych.

Tutaj prezentowałem listę mających powstać spalarnii w Polsce (wiele z nich należeć będzie do Veolia):

https://forum.longterm.pl/post/1299833

Omawiałem kwestię recykling vs spalarnie. Porównywałem pod tym kątem Enso i Veolię w tym miejscu:

https://forum.longterm.pl/post/1269464

Veolia również działa w gospodarce wodnej, którą typowałem jako segment obecnie przechodzący kryzys, ale mający dobre perspektywy na kolejne lata. Niestety nie mamy dobrych podmiotów na giełdzie, które mogłyby skorzystać z rozwoju gospodarki wodnej. Większość jednostek jest samorządowych. Tutaj dostępny jest cykl moich badań odnośnie firm z gosp. wod. kan.:

https://forum.longterm.pl/post/1309948

Veolia tam (jako podmiot zagraniczny nie przyglądałem jej się szerzej) jest wspominana jako odbiorca kalkulatora do liczenia wydajności. Tutaj może skorzystać na wodzie szarej i deszczowej, inwestycjach z tym związanych.

Spółka generuje zadowalające wolne przepływy. Zysk jest natomiast symboliczny. Wartości te praktycznie jednak nie rosną (EPS tak, ale przepływy nie są zadowalające). Utrzymywane są stabilnie na podobnych poziomach. Rozpatrując Veolię jako płatnika dywidendy niestety musimy liczyć się z brakiem podnoszenia dyw. Obecnie spółka oferuje nam ok. 4% DY. Jeżeli wierzyć, że rozwój spalarni i recyklingu oraz gosp. wod.kan. może wspomóc wyniki firmy w latach kolejnych, to Veolia mogłaby być dobrym targetem. Patrząc historycznie na wyniki, będzie to raczej stabilizator portfela.

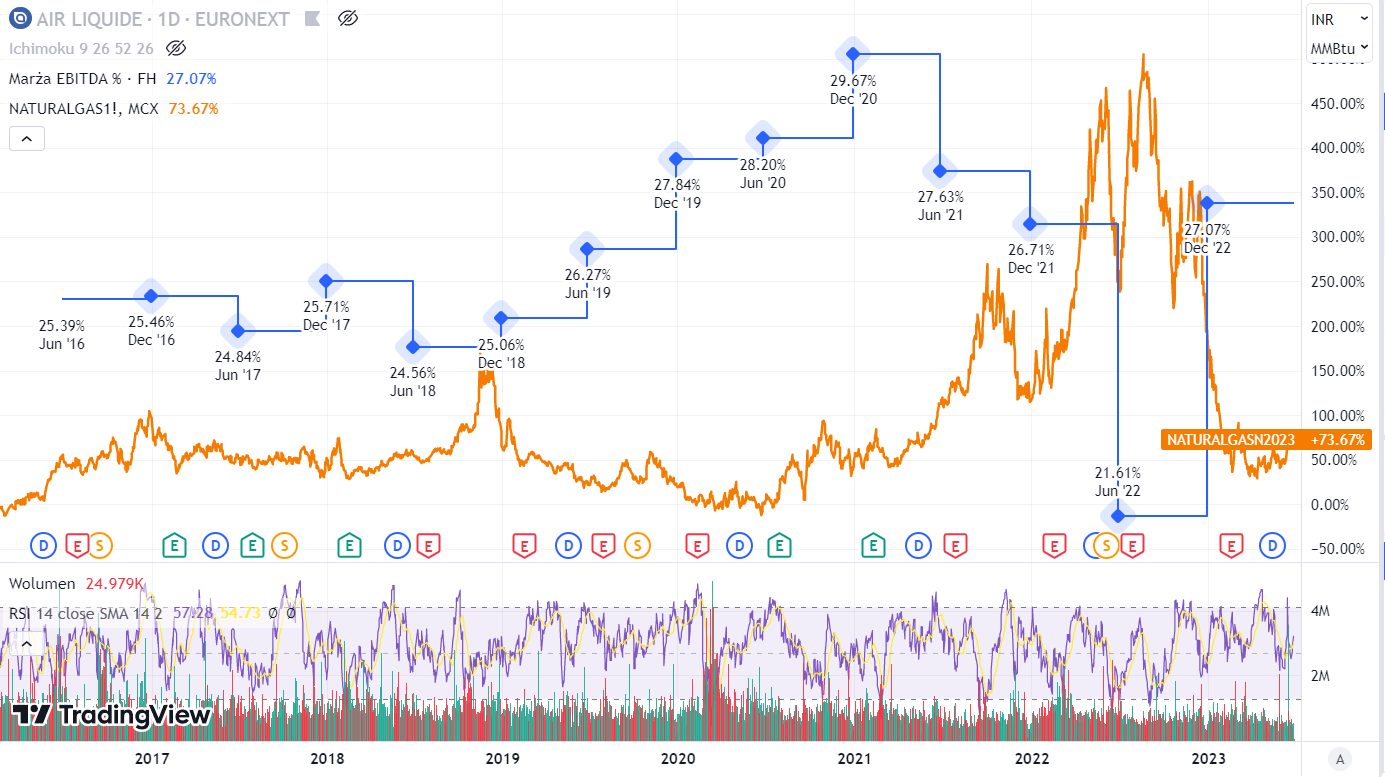

Air Liquide

Spółka jest mocno zdywersyfikowana tak pod kątem oferowanych produktów jak sprzedaży pod kątem geograficznej. Obsługuje zakłady chemiczne, zaopatrując je w produkty gazowe, ale również branżę motoryzacyjną czy sektor opieki zdrowotnej, spożywczy czy segment energii. Taka dywersyfikacja sprawia, że spółka wydaje się być odporna na chwilowe problemy tak gospodarcze jak i związane z pojedynczymi segmentami.

Dywidenda nie jest podnoszona każdego roku, ale z reguły nie występuje tutaj kwota mniejsza niż w roku poprzedzającym. Air Liquide prędzej utrzyma dywidendę na podobnym poziomie. Obecnie dywidenda wynosi 2,95 EUR/akcje.

Zyski i wolne przepływy pieniężne rosną w podobnym tempie co sama dywidenda. Tym samym uważam, że spółka rozsądnie utrzymuje poziomy możliwości dzielenia się zyskiem. Nie podnosi może dywidendy regularnie, ale to i dobrze. Nie robi tego za wszelką cenę, przez co biznes działa sprawnie i zwiększa zyski. Biznes na pierwszym miejscu, dywidenda to dodatek.

Z reguły przekazywane jest ok. 40-55% zysków.

Niestety, pomimo rosnącej ebitda i odporności na kryzysy obecne wskaźniki wartości są dość wysokie. Stabilne dywidendówki mają jednak tą tendencję, że potrafią być wyceniane stale z wysokimi wskaźnikami.

Powyżej przedstawiam ceny gazu oraz marżę EBITDA spółki. Widzimy tutaj odwrotną korelację. Wzrost cen gazu wpływa na kurczenie się marży. Obecnie ceny gazu są niskie, a Europa już teraz zaopatruje magazyny z przygotowaniem na kolejny sezon zimowy. Wydaje się, że na dzień dzisiejszy zawirowania na surowcach to miniony problem. Pozytywnie powinno wpłynąć to na odbudowanie marży spółki, co w zasadzie już widać w ostatnim kwartale. Jednak należy mieć na uwadze niestabilność gospodarki, która niekoniecznie służy spółce. Jednak zwróćmy uwagę, że wahania samej marży nie są duże. Mieliśmy epizod z głębszym spadkiem, jednak z reguły udaje się ją utrzymywać w granicach 24-28% pomimo przejściowych trudności.

Niskie ceny gazu powinny tłumaczyć oczekiwania inwestorów co do wyników, a tym samym również wyższy wskaźnik wartości.

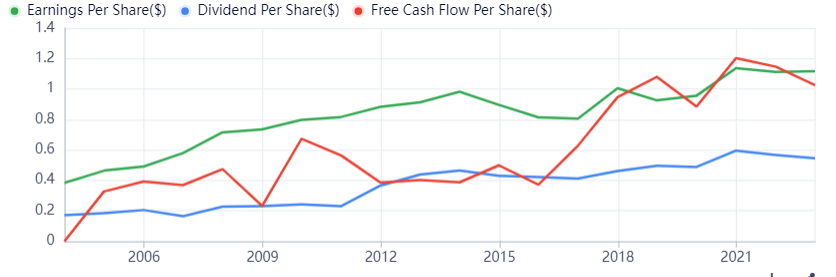

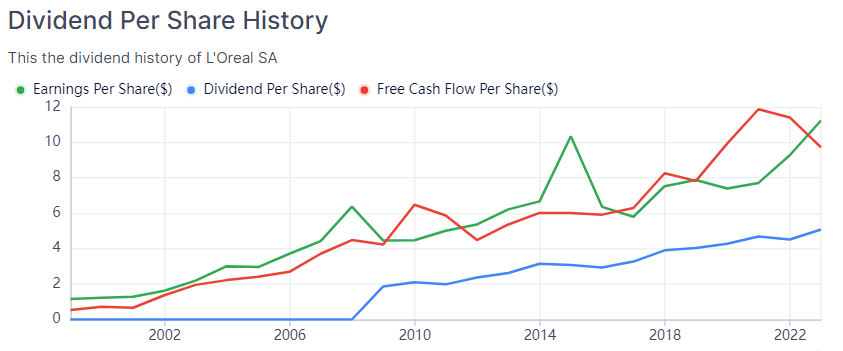

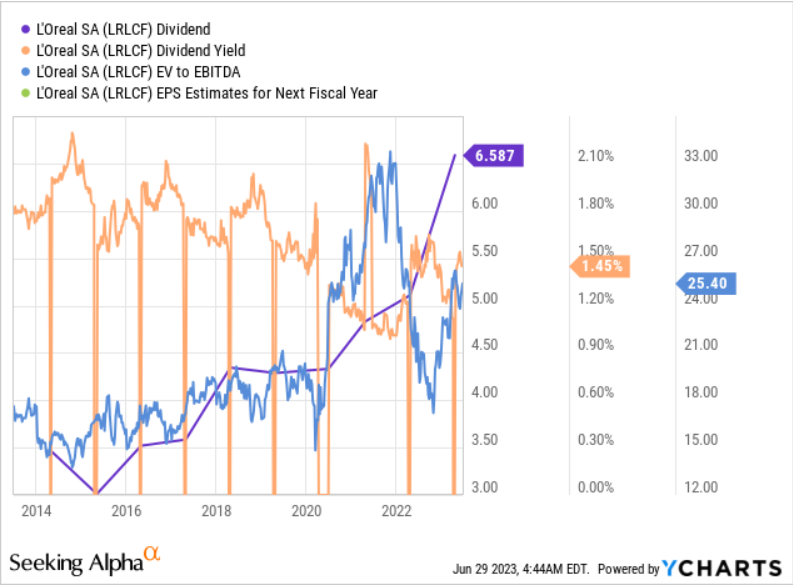

L'Oreal

Jedna z największych na świecie firm kosmetycznych. Obejmuje głównie produkty do makijażu, pielęgnacji skóry oraz perfumy. Spółka jest kontrolowana przez rodzinę Bettencourt. Dywidenda była podnoszona od 2008 r., jedynie rok 2019 wykazał zachowanie dywidendy na tym samym poziomie.

Zyski rosną, przepływy rosną, dywidenda jest podnoszona. Kolejna spółka, która przeznacza na nią od 40-50% zysku netto.

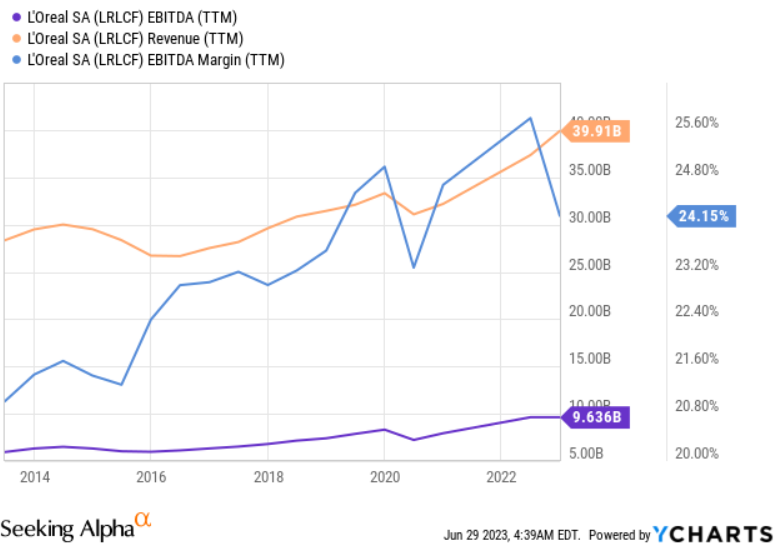

Przychody i wynik ebitda również rosną. Marża w ostatnim czasie delikatnie się załamała. Jednak uważam, że jest to godne podziwu jak pomimo skali L'Oreal radzi sobie z dalszym pomnażaniem wyników.

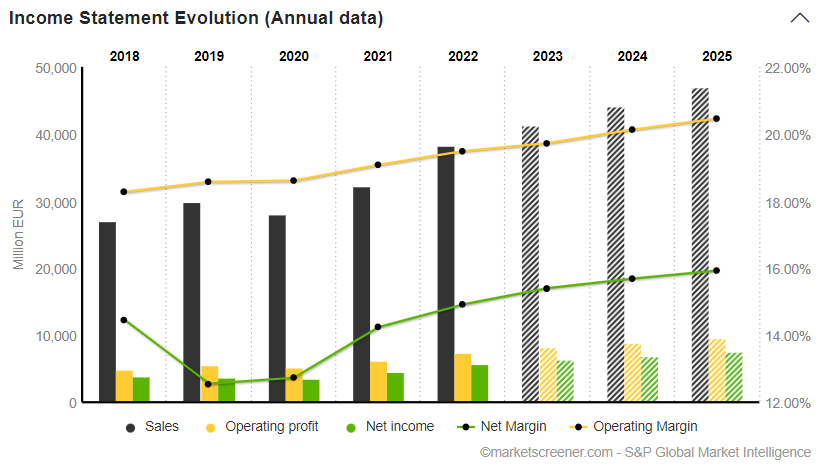

Konsensus analityków zakłada kontynuację tego trendu.

Dywidenda podnoszona była w ostatnich latach szybko, spółka jednak może wydać się dzisiaj trochę przewartościowana. Wskaźniki wartości są wysokie, a stopa dywidendy niska. Niestety jak wspominałem, dobre dywidendówki lubią wyglądać na przewartościowane. Dlatego momenty kryzysu i korekty to często najlepszy moment na dobranie spółek do portfela na lata. Takie okazje zdarzają się jednak rzadko. Alternatywą jest dobieranie transzami.

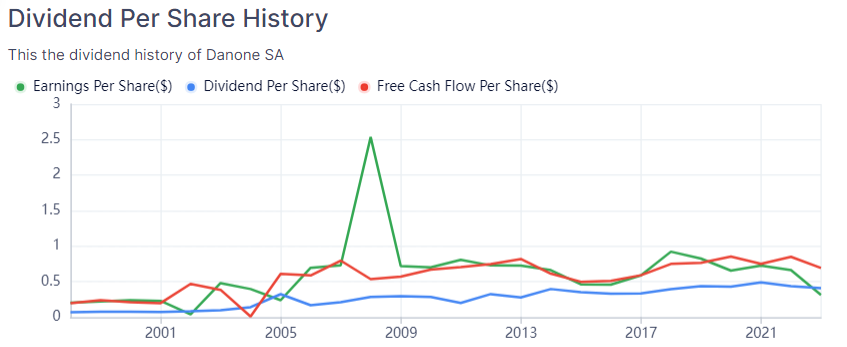

Danone

Kolejny znany płatnik dywidend działający na niemal całym świecie. Stopa dywidendy wynosi ok. 3,6%. Z reguły przekazywane jest ok. 30-60% zysku. Jednak w ostatnich latach kryzysu zyski załamały się, a dywidenda odpowiadała za 120% wartości wyniku netto.

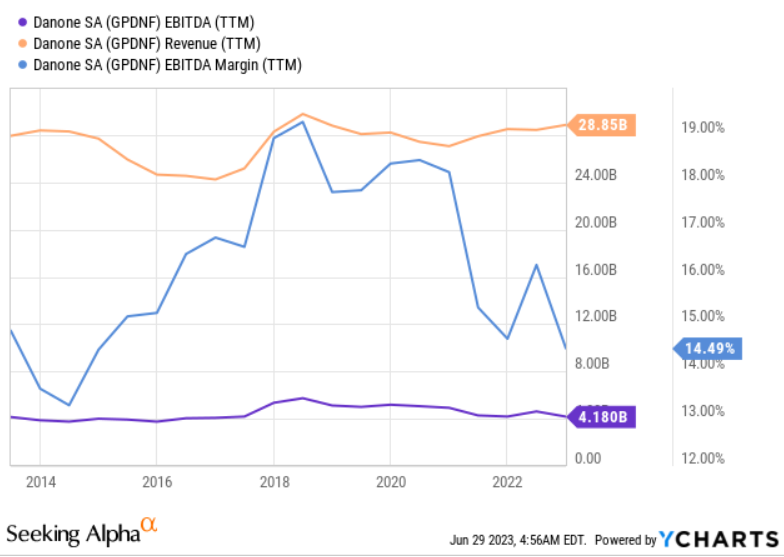

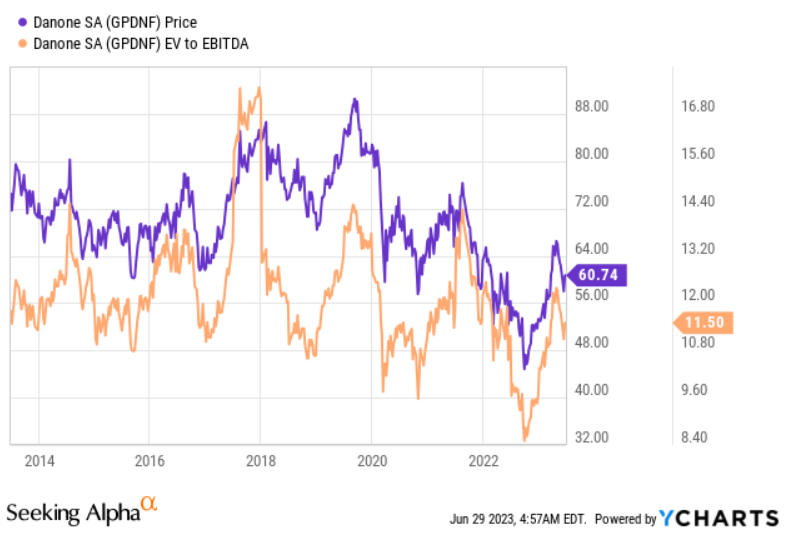

Przychody udaje utrzymać się na podobnym poziomie. Niestety kryzys przekłada się na spadek marży, co obciąża zyski.

To znów przekłada się na niskie wskaźniki wartości oraz niższą wycenę. Z jednej strony dywidenda przy przedłużającej się sytuacji wygląda może na zagrożoną. Z drugiej kryzys nie będzie trwał wiecznie. Jeśli faktycznie wchodzimy powoli w lepszą koniunkturę i jesteśmy zdania, że Danone wyjdzie z tego poprawiając na nowo marże, to taka okazja niskiej wyceny może się szybko nie pojawić. Oczywiście gwarancji poprawy nie mamy. Świat w ostatnich latach zaskakuje nas nowymi wydarzeniami. Pandemia, wojna... co będzie dalej? Nie wiemy ile czasu potrwa ten trudniejszy okres. Myślę, że może to być jednak dobry target do dalszego badania dla tych, których strategia zakłada kupowanie przy niskich wycenach spółek dojrzałych, które radziły sobie w poprzednich kryzysach.

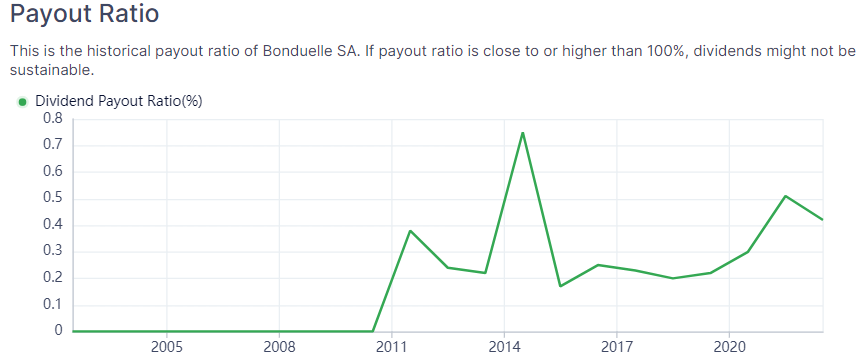

Bonduelle

Kolejna rodzinna spółka, która bierze swoją nazwę od nazwiska rodziny kontrolującej. Firmy chyba nie trzeba przedstawiać od strony segmentu w którym działa. Zajmuje się produkcją przetworów warzywnych. Spółka nie ma zwyczaju obniżania dywidendy. Z reguły zachowuje ją na stałym poziomie jeśli już zdecyduje się raz na jej podniesienie. Dopiero obecny kryzys sprawił, że spółka odeszła od takiego podejścia i zdecydowała się na niższą wypłatę.

Z reguły przekazuje 20-30% zysku netto.

Ostatnie lata, pomimo podjętej decyzji cięcia dywidendy sprawiły, że firma była zmuszona przekazać ok. 50% zysku. Kurs spółki jest na poziomach, które ostatni raz widziała spółka w 2001 r., a korekta wcale nie wydaje się być zakończona. Spółka w szybkim tempie utraciła przychody, zyski i marże. Wszystko więc zależy od naszych oczekiwań na przyszłość. Warto sprawdzić spółkę dokładniej przed zakupem aby nie okazało się czasem, że łapiemy spadający nóż.

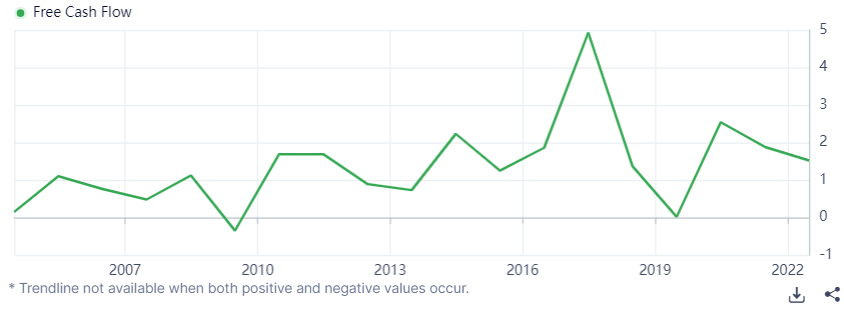

Poniżej kilka wykresów do wyników:

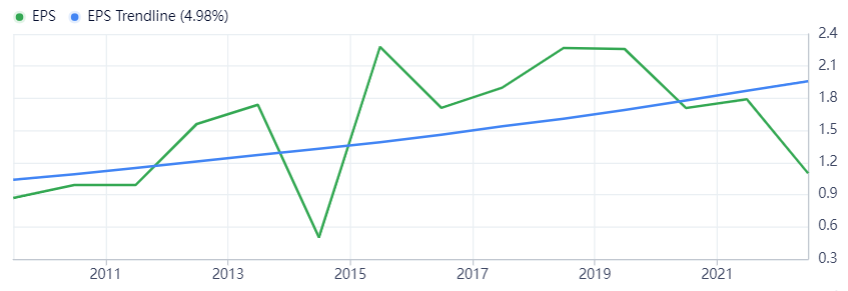

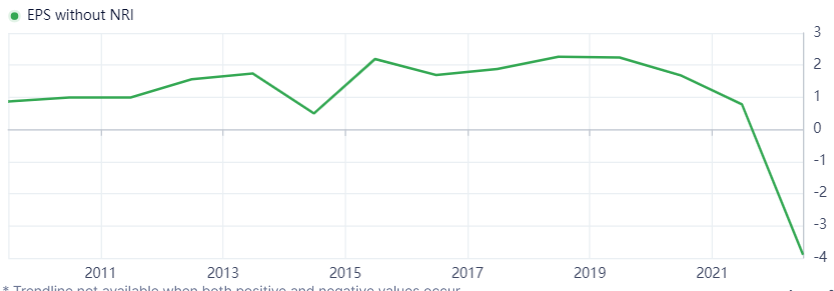

EPS wygląda na nie taki zły, ale gdy już sięgniemy po wykres bez zdarzeń jednorazowych widzimy jak wynik głęboko zanurkował.

Inne spółki warte uwagi

Wymieniłem chyba najbardziej znanych francuskich płatników dywidend. Inne spółki, które warte są przyjrzenia się bliżej choćby z uwagi na branże w jakich działają:

HERMES

dobra luksusowe. Znów zegarki i biżuteria, ale również wyroby skórzane. Innym producentem dóbr luksusowych płacącym dywidendy jest również Kering.

ESSILORLUXOTTICA

soczewki do oczu, okulistyka. Jest właścicielem marek okularów takich jak Ray-Ban.

DASSAULT

lotnictwo, samochody elektryczne ale również media i nieruchomości.

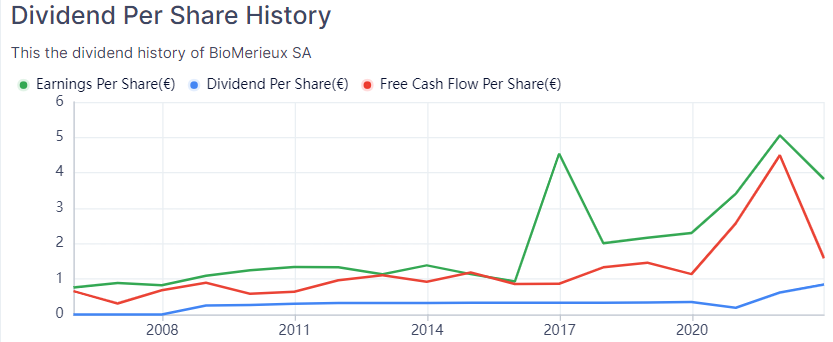

BIOMÉRIEUX

Głównymi produktami są instrumenty diagnostyczne z zakresu medycyny oraz oprogramowanie.

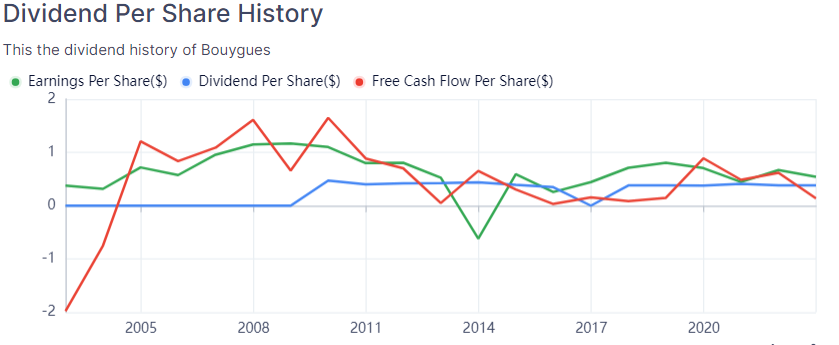

BOUGUYES

Budownictwo i deweloperka. Wyniki powtarzalne, jeśli jednak obstawiać rozwój tego segmentu na kolejne lata...

Źródła danych

gurufocus.com; ycharts.com, marketscreener.com, finance yahoo

ZASTRZEŻENIE

Treści przedstawione w powyższej publikacji są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszych treści, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszych treści.